Para muchas empresas españolas, lo peor de la crisis económica ha quedado atrás. Poco a poco la actividad económica vuelve a sus cauces, el consumo se recupera e incluso, las entidades financieras abren el grifo del crédito. En definitiva, planea en el mundo empresarial una sensación de cierto optimismo.

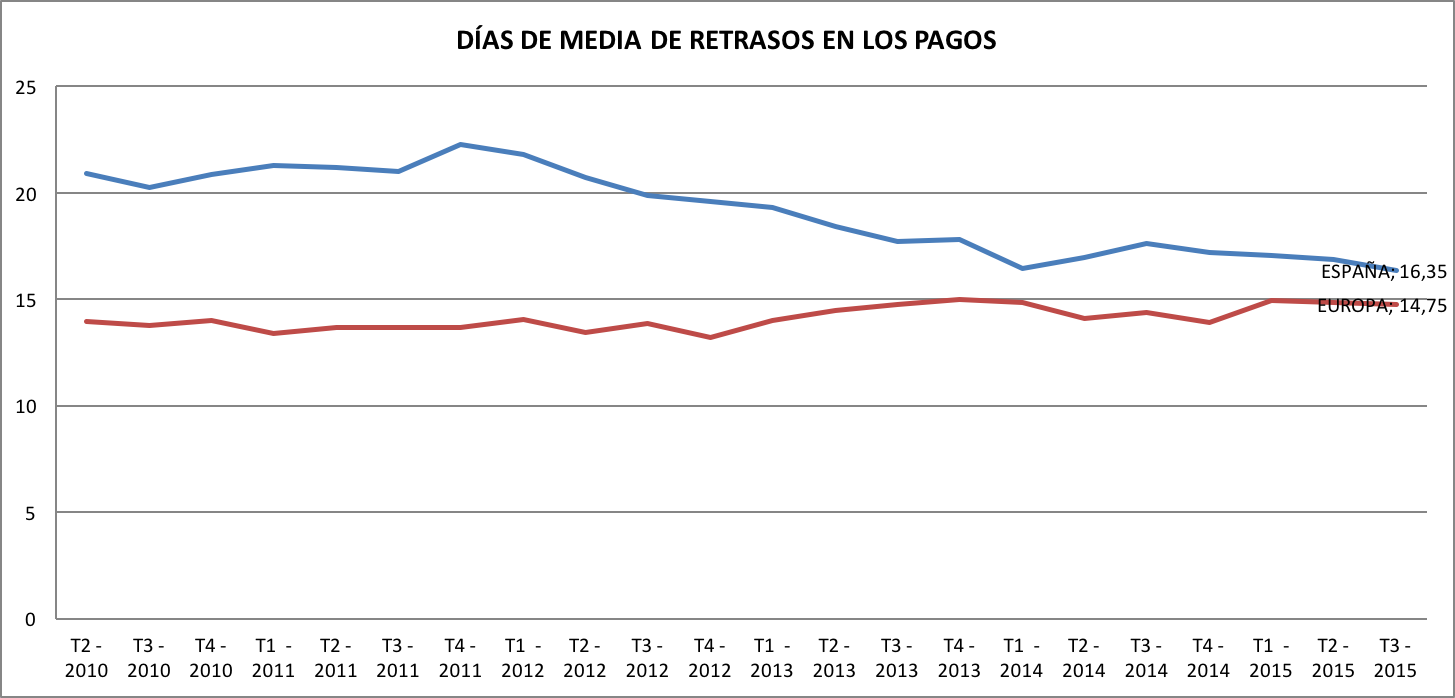

Y sin embargo, la recuperación económica no se nota en todos los ámbitos. Cinco años después de que una normativa europea limitara a 60 días el plazo máximo de pago a proveedores, el peso de los impagos sigue estando muy presente y la Comisión Europea considera que la morosidad ha sido la responsable del cierre de 29.000 empresas españolas durante el último año.

La morosidad sale gratis

Como en otros países, tras la aprobación de la directiva impulsada por la Comisión Europea, España introdujo en su ordenamiento legal una nueva regulación que sobre el papel reducía el el plazo máximo para pagar una factura de 90 a 60 días y a 30 días en el caso de la Administración Pública. Además, está contemplado el derecho a reclamar una indemnización en caso que se retrase el pago.

La ley española se enmarca, igual que las otras europeas, dentro de un contexto legal europeo, entonces ¿por qué en la práctica hay grandes diferencias entre un país de la UE y otro?

A pesar de las continuadas reformas que se han hecho, no se ha conseguido acabar con los altos índices de morosidad y los eternos plazos de pago siguen vigentes, debido a que ser moroso en España no conlleva consecuencias negativas en la mayoría de los casos.

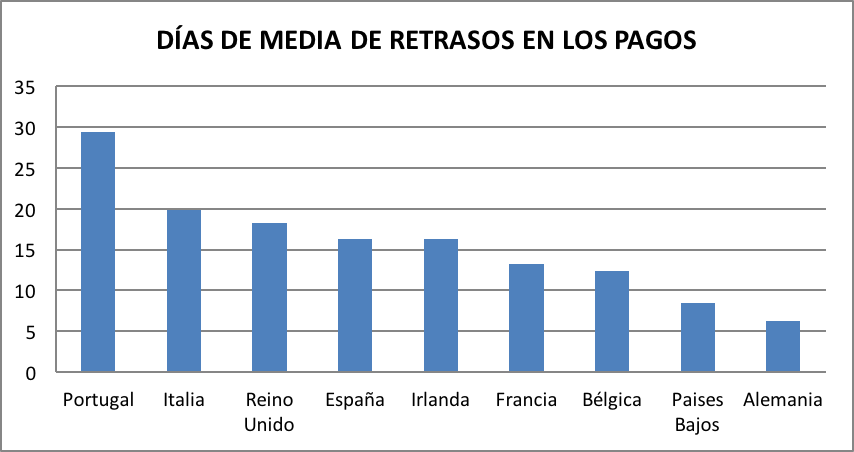

Por el contrario, en algunos países de la UE se establecieron medidas coercitivas para los morosos, como por ejemplo un sistema de penalización de elevada cuantía por incumplimiento de pago en el caso de Francia, donde las multas pueden alcanzar los 375.000€ para empresas.

Pero en nuestro caso, la ausencia de un órgano de control y un régimen sancionador, es el principal motivo por el cual las empresas siguen con sus prácticas habituales de retrasos en los pagos convirtiendo en papel mojado las medidas implementadas.

No se reclaman los intereses

La ley contempla además, que en caso de sufrir impagos las empresas tienen derecho a pedir intereses. En la mayoría de países europeos serían de un 8% aproximadamente como es el caso de España, pero hay países como los escandinavos donde los intereses de mora son muy elevados y rondan entre el 18% y el 24% según señala el estudio «¿Cómo pagamos hoy en día?» del Centro de Estudio de Morosología.

En él también se indica que en España solo el 5% de las empresas se atreven a reclamar y no lo hacen por miedo a perder clientes, porque la poca costumbre de cobrar intereses hace que estas amenazas no sean creíbles o por desconocimiento.

En cambio, en Francia el 58% de las empresas reclaman estos intereses de demora. Además los empresarios españoles deberían saber que no solo tienen derecho a intereses en caso de impago sino que pueden exigir una indemnización de 40 euros por factura impagada o los gastos de reclamación si se pueden demostrar.

A la falta de costumbre en exigir intereses, se suma la lentitud de la justicia que convierte a los tribunales en un medio poco eficaz y muy costoso para la reclamación de deudas. ¿La diferencia con otros países? Tal como asegura la dirección de Emprendeduría y Pymes de la Comisión Europea, países como Alemania, Francia o Reino Unido disponen de medidas como los Tribunales de Commerce de Francia para conciliar los conflictos entre clientes y proveedores relativos a plazos de pago o reclamación de facturas impagadas y así disminuyen la carga de trabajo en los juzgados.

Finalmente, en temas de morosidad, el factor cultural marca la diferencia y es que en España no está mal visto acordar plazos de pago fuera de la ley o aplazar la fecha del pago, por lo que las costumbres juegan en contra nuestra.

Combatir la morosidad

Ante este panorama en el que queda tanto por recorrer para controlar la morosidad, al empresario solo le queda una posibilidad que pasa por ser prevenido y saber cómo actuar ante los impagos.

La morosidad se combate con prevención y proactividad. Conocer muy bien al cliente con el que trata, documentar las operaciones comerciales, blindarse con cláusulas ante posibles impagos, conocer sus derechos y obligaciones… Y si aun así seguimos teniendo impagos, es necesario reaccionar de forma rápida y seguir unas pautas para reclamar las deudas desde el primer momento, no demorarse y guardar toda la documentación relacionada con el impago.

Estas son algunas de las rutinas que le ayudaran a minimizar los impagos e incrementaran las posibilidades de recobrar las deudas.

En cualquier caso, formarse y contar con expertos para afrontar la morosidad es la mejor prevención. Existen numerosos recursos en internet que nos pueden ayudar, como por ejemplo, el «Manual práctico Cómo evitar y afrontar los impagos en tu empresa», desarrollado por los abogados de DAS Internacional recoge de forma clara diferentes consejos para prevenir la morosidad, los diferentes motivos de impago y cómo encararlos y los pasos a seguir para recuperar cada una de la deudas.