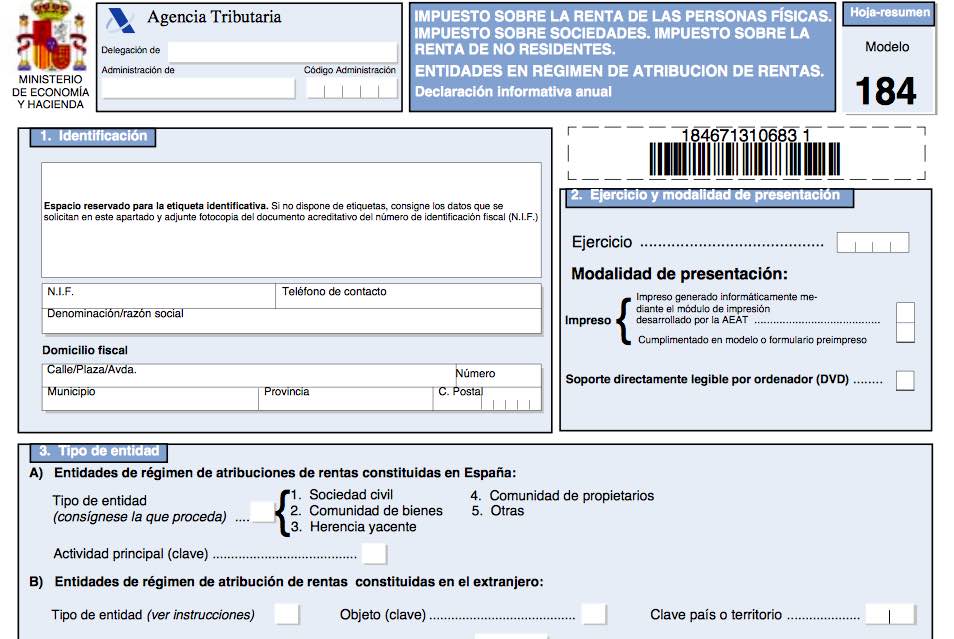

El modelo 184 es una declaración informativa anual en la que se resumen los ingresos, gastos y beneficios obtenidos por algunas sociedades mercantiles como sociedades civiles, comunidad de bienes, etc.

Aunque es un modelo informativo, es de presentación obligatoria para este tipo de sociedades y no supone la realización de ningún tipo de pago.

Se trata de un modelo obligatorio pero sólo informativo, en el que se detallan las operaciones realizadas a lo largo de todo el año, por lo que no supone la realización de ningún cargo o pago.

¿Quién tiene que presentar el modelo 184?

El modelo 184 deben presentarlo las sociedades mercantiles que determinen sus beneficios en régimen de atribución de rentas (sociedades civiles, comunidades de bienes..). No se incluyen en este grupo por lo tanto aquellas que tributan en el Impuesto de Sociedades.

¿Cuándo se presenta el modelo 184?

Al ser un resumen anual, el modelo 184 se presenta a lo largo del mes de febrero del año siguiente al ejercicio fiscal que le corresponde. Si fuésemos a presentar el correspondiente al año 2017, tendríamos de plazo hasta el próximo 28 de febrero.

Cómo se rellena el modelo 184

Como en la mayoría de los modelos, lo primero que tendremos que hacer es identificarnos y señalar el periodo fiscal que vamos a declarar. Una vez que lo hayamos hecho, entraremos en materia y prestaremos especial atención a los siguientes apartados.

Tipo de entidad

Lo primero que tendremos que hacer es definir el tipo de entidad en atribución de rentas que somos. Además deberemos indicar si la sociedad está constituida en el extranjero. Podremos escoger entre estos cinco tipos:

- Sociedad civil.

- Comunidad de bienes.

- Herencia yacente.

- Comunidad de propietarios.

- Otros.

A continuación indicaremos la actividad principal de la empresa y si además tributa bajo el Impuesto de Sociedades. Finalmente anotaremos la cifra total de negocio según su importe neto.

Declaración complementaria o sustitutiva

Solo rellenaremos este apartado si la declaración que presentamos complementa o sustituye a otra.

Resumen de los datos incluidos en la declaración

Se indicará el número total de socios, herederos o partícipes en la entidad.

Representante

Toda entidad debe tener una persona que actúe como su representante legal y que será generalmente, quien presente la declaración. Indicaremos aquí sus datos.

Rentas obtenidas por la entidad

En este apartado indicaremos las distintas rentas que ha obtenido la entidad en el último ejercicio. Hacienda distingue aquí entre las siguientes:

- Rendimientos del capital mobiliario: indicaremos tanto los obtenidos en España como en el extranjero y sumaremos los ingresos íntegros, los gastos y consignaremos la renta atribuible. Además se indicarán las reducciones que nos podemos aplicar, tanto en porcentaje como en el importe de la renta con derecho a deducción.

- Rendimientos del capital inmobiliario: seguiremos el esquema del punto anterior, indicando ingresos totales, gastos y rendimiento y deducciones aplicables.

- Rendimientos de actividades económicas: normalmente aplicable en las comunidades de bienes, que sí suelen realizar algún tipo de actividad económica. Si este fuese el caso indicaríamos datros básicos como el régimen de determinación de rendimientos o el epígrafe del IAE en el que nos encontramos. A continuación pasaremos a detallar nuestros rendimientos del pasado ejercicio, de la misma forma que hemos hecho en los puntos anteriores. Si parte de los rendimientos proceden del extranjero, deberemos incluir la clave correspondiente a cada país.

- Rentas por participación en instituciones de inversión colectiva: si hemos invertido en fondos, participado en plataformas de crowdlending/corwdfunding, etc. y hemos obtenido rentas por esta actividad, deberemos indicarlo en este apartado.

- Ganancias y pérdidas patrimoniales: deberemos poner las ganancias y pérdidas patrimoniales no derivadas de transmisiones de elementos patrimoniales y las que sí derivan de ellas, en cuyo caso habrá que incluir las procedentes de elementos patrimoniales sujetos a actividades económicas. Además distinguiremos entre las que se originan en España y las que tienen su origen en el extranjero.

- Deducciones según la Ley del IRPF: haremos constar el importe que constituya base de deducción de algunos de los conceptos previstos en la Ley del IRPF. a saber:

- Por protección del Patrimonio español y mundial.

- Por donativos, donaciones y aportaciones.

- Por rentas obtenidas en Ceuta y Melilla.

- Deducciones en actividades económicas.

- Deducción por doble imposición internacional.

- Deducciones en el impuestos de sociedades.

- Deducciones por doble imposición interna.

- Deducciones con límites sobre cuota.

- Deducción del artículo 43 de la Ley IS.

- Retenciones e ingresos a cuenta soportados por la entidad: anotaremos los importes de las retenciones e ingresos a cuenta del IPRP, del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes que hayamos hecho en el ejercicio que estamos declarando.

- Exceso de rentas en países sin convenio con España: en caso de que la entidad obtenga rentas del extranjero de un país sin convenio con España, no se computarán las rentas negativas que superen a las positivas que se obtengan en el mismo país y vengan de la misma fuente.

Relación de socios, herederos, comuneros y partícipes

En este apartado indicaremos los datos (NIF/DNI, nombre, apellidos, razón social, domicilio fiscal, etc) de las personas que participan en la entidad y de la entidad en sí misma. De cada uno indicaremos además el porcentaje de participación que tiene sobre la entidad y la clave del tipo de partícipe.

Rendimientos, deducciones y retenciones atribuibles

Aquí se hará constar el capital mobiliario e inmobiliario, actividades económicas, rentas por la participación en Instituciones de Inversión Colectiva, ganancias y pérdidas patrimoniales, deducciones de IRPF o del Impuesto sobre Sociedades, retenciones e ingresos a cuenta y el total de claves o subclaves de rendimientos, deducciones o retenciones atribuibles en las que se haya hecho constar un importe.