El modelo 347 es el segundo modelo informativo que deberás presentar antes de que acabe el mes de febrero. Es un modelo meramente informativo, por lo que no tiene coste alguno. Sin embargo y como en la mayoría de estos modelos, su presentación es obligatoria.

El modelo 347 representa el resumen anual de operaciones con terceros en las que se hayan superado los 3.005,06 euros durante el ejercicio anterior. Se informará por lo tanto de aquellos acreedores y clientes a los que les hayamos comprado o vendido bienes o servicios por un valor superior a ese importe durante el último año.

¿Quién tiene que presentar el modelo 347?

En general, la inmensa mayoría de autónomos y sociedades que operan en España están obligados a presentar el modelo 347. Y es que son pocas las sociedades cuyas operaciones facturadas con terceras partes no superen los 3.005,06 al finalizar el ejercicio. Pese a ello hay algunas excepciones que hay que tener en cuenta y que eximen de esta presentación:

- Si no se tiene en España la sede de la actividad, un establecimiento permanente o el domicilio fiscal.

- Las personas físicas o entidades en régimen de atribución de rentas que tributen en IRPF por el método de estimación objetiva (módulos) y en el IVA simultáneamente por el régimen simplificado, de agricultura, ganadería y pesca o recargo de equivalencia.

- Los que hayan realizado exclusivamente operaciones no sometidas al deber de la declaración. Están enumeradas en el artículo 33 del Real Decreto 1065/2007.

- Los obligados tributarios que tengan que informar sobre las operaciones incluidas en los libros registro de acuerdo con el artículo 36, es decir los inscritos en el registro de devolución mensual de IVA ó IGIC. Es decir, las operaciones incluidas en el modelo 340 (declaración mensual de IVA).

- Las entregas o adquisiciones intracomunitarias de bienes y servicios, que se reflejan en el modelo 349

¿Cuándo se presenta el modelo 347?

Al ser un resumen anual, el modelo 347 se presenta a lo largo del mes de febrero del año siguiente al ejercicio fiscal que le corresponde. Si fuésemos a presentar el correspondiente al año 2017, tendríamos de plazo hasta el próximo 28 de febrero.

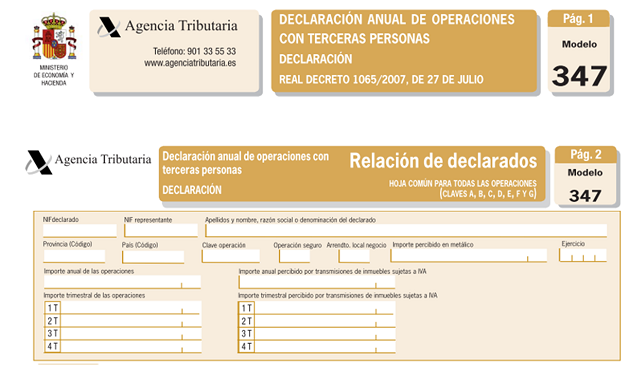

Cómo se rellena el modelo 347

El modelo 347 es uno de los más sencillos de rellenar. Una vez que nos hemos identificado como autónomo o como sociedad y hemos señalado el ejercicio fiscal correspondiente, todo lo que tenemos que hacer es indicar las operaciones que hemos realizado a lo largo del último año.

¿Qué operaciones tenemos que declarar? Básicamente tanto las adquisicion como las entregas de bienes y servicios, tanto las que están sujetas al IVA como las que que están exentas de dicho impuesto.

Para hacerlo sumaremos todas las facturas recibidas de un proveedor o emitidas a un cliente (incluiremos el IVA), siempre y cuando el importe total de las mismas supere los 3.005,06 euros. Repetiremos la operación cada vez que se repita la circunstancia. También deberemos informar de los pagos en metálico de más de 6.000 euros afectuados a un cliente o un proveedor.

Además de informar del conjunto de operaciones que hayamos realizado a lo largo del ejercicio fiscal, deberemos informar de qué cantidad corresponde a cada trimestre (en consonancia con la declaración del IVA trimestral).

En el supuesto de operaciones sujetas y no exentas de IVA deben incluirse las cuotas del impuesto así como los recargos de equivalencia y las compensaciones en el régimen especial de la agricultura, ganadería o pesca.