La factura completa es el tipo de documento que cumple con todos los requisitos que estipula la actual normativa. Esta especifica que la emisión de este archivo será obligatoria para toda operación comercial realizada por un empresario o profesional en el ejercicio de sus funciones.

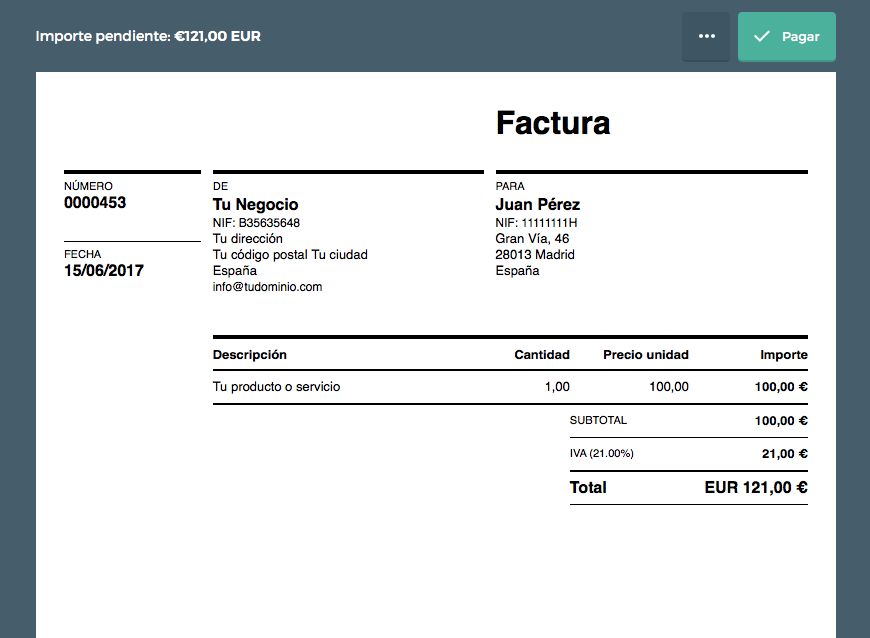

En esta factura deben aparecer la fecha, el número correlativo de la factura así como la información básica de quien emite la factura, así como de quien la recibe. En esta información debe aparecer el nombre y apellido, la razón social y NIF. Además de ello, se debe detallar la operación y señalar el valor de la misma y el tipo de IVA que se aplica. A continuación, vamos a explicar con más detalle las características que deben aparecer en este tipo de documentos.

Requisitos de este tipo de facturas

Los siguientes son los datos o requisitos que deberán contener todas las facturas y sus correspondientes copias, según detalla la Agencia Tributaria. Esto no es óbice para que puedan surgir otros requisitos obligatorios a otros efectos y otras menciones que se puedan incluir:

- Número y, en su caso, serie. La numeración de las facturas dentro de cada serie será correlativa.

Será obligatoria, en todo caso, la expedición en series específicas de las facturas siguientes:

- Las expedidas por los destinatarios de las operaciones o por terceros, para cada uno de los cuales deberá existir una serie distinta.

- Las rectificativas.

- Las que se expidan por los adjudicatarios que tengan la condición de empresario o profesional en los procedimientos administrativos y judiciales de ejecución forzosa.

- La fecha de su expedición.

- Nombre y apellidos, razón o denominación social completa, tanto del obligado a expedir factura como del destinatario de las operaciones.

- Número de Identificación Fiscal atribuido por la Administración tributaria española o, en su caso, por la de otro Estado miembro de la Unión Europea, con el que ha realizado la operación el obligado a expedir la factura.

Asimismo, será obligatoria la consignación del Número de Identificación Fiscal del destinatario en los siguientes casos:

- Que se trate de una entrega intracomunitaria de bienes exenta.

- Que se trate de una operación cuyo destinatario sea el sujeto pasivo del Impuesto.

- Que se trate de operaciones que se entiendan realizadas en el territorio de aplicación del Impuesto (TAI), y el empresario o profesional obligado a la expedición de la factura haya de considerarse establecido en dicho territorio.

- Domicilio, tanto del obligado a expedir factura como del destinatario de las operaciones.

- Descripción de las operaciones, consignándose todos los datos necesarios para la determinación de la base imponible del Impuesto y su importe, incluyendo el precio unitario sin Impuesto de dichas operaciones, así como cualquier descuento o rebaja que no esté incluido en dicho precio unitario.

- El tipo impositivo o tipos impositivos, en su caso, aplicados a las operaciones.

- La cuota tributaria que, en su caso, se repercuta, que deberá consignarse por separado.

- La fecha en que se hayan efectuado las operaciones que se documentan o en la que, en su caso, se haya recibido el pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura.

- En el supuesto de que la operación que se documenta en una factura esté exenta del Impuesto, una referencia a las disposiciones correspondientes de la Directiva 2006/112/CE, de 28 de noviembre, relativa al sistema común del Impuesto sobre el Valor Añadido, o a los preceptos correspondientes de la Ley del Impuesto o indicación de que la operación está exenta.

Lo dispuesto en esta letra se aplicará asimismo cuando se documenten varias operaciones en una única factura y las circunstancias que se han señalado se refieran únicamente a parte de ellas.

- En las entregas de medios de transporte nuevos, la fecha de su primera puesta en servicio y las distancias recorridas u horas de navegación o vuelo realizadas hasta su entrega.

- En caso de que sea el adquirente o destinatario de la entrega o prestación quien expida la factura en lugar del proveedor o prestador, la mención «facturación por el destinatario«.

- En el caso de que el sujeto pasivo del Impuesto sea el adquirente o el destinatario de la operación, la mención «inversión del sujeto pasivo».

- En caso de aplicación del régimen especial de las agencias de viajes, la mención «régimen especial de las agencias de viajes«.

- En caso de aplicación del régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección, la mención «régimen especial de los bienes usados«, «régimen especial de los objetos de arte» o «régimen especial de las antigüedades y objetos de colección«.

Diferencias entre la factura completa y la factura simplificada

La principal diferencia es la mencionada al inicio. El hecho de que cuando una factura cumple con todos los requisitos establecidos por la ley se denomina factura completa. En el caso de que solo se cumplan algunos requisitos hablamos de facturas simplificadas.

Pero además, en las facturas simplificadas no es necesario incluir los datos del receptor de la factura, algo que es totalmente obligatorio en las facturas completas. En las facturas simplificadas no es necesario que se incluya la cuota tributaria de IVA. Sin embargo, en las facturas completas sí que es obligatorio que figure expresamente dicha cuota. Lasfacturas simplificadas tienen que incluir cuál es la contraprestación total, en las facturas completas no. En estas debemos desglosar en base imponible, tipo de IVA y cuota de IVA.

Por último, en las facturas simplificadas únicamente es necesario identificar el tipo de bien entregado o servicio prestado. Por su parte, en las facturas completas se debe realizar una descripción completa de las operaciones.

Quizás también te pueda interesar: