El Modelo 111 es uno de los más utilizados por pymes y autónomos. Básicamente porque corresponde a la declaración trimestral de las retenciones del IRPF practicadas, entre otros, a profesionales y empresarios. Deben presentarlo los autónomos y empresas que cuenten con trabajadores en plantilla o que hayan contratado servicios de otros autónomos.

El modelo se presenta a Hacienda cada tres meses y sirve como abono a cuenta (Hacienda posteriormente devuelve el dinero en la declaración del IRPF) del porcentaje de dinero que no se paga en nómina a los trabajadores de la empresa o a otros autónomos en las facturas.

¿Quién tiene que presentar el modelo 111?

Como se ha especificado antes, están obligados a presentar dicho modelo trimestral aquellos autónomos y empresarios que tengan trabajadores a su cargo. También aquellos que facturen a otros autónomos. En general tendrán que hacerlo todos los profesionales que se hayan descontado importes en los siguientes casos:

- Rendimientos del trabajo (nóminas, finiquitos, etc.).

- Rendimientos que sean contraprestación de actividades económicas: profesionales, agrícolas, ganaderas y forestales, o actividades empresariales en estimación objetiva (módulos).

- Rendimientos procedentes de la propiedad intelectual e industrial, de la prestación de la asistencia técnica, del arrendamiento de bienes muebles, negocios o minas, o del subarrendamiento de los anteriores. También de los rendimientos procedentes de la cesión del derecho de imagen.

- Premios obtenidos tras participar en juegos o concursos.

- Ganancias patrimoniales obtenidas por el aprovechamiento forestal en montes públicos.

¿Cuándo se presenta el modelo 111?

El modelo 111 se presenta con una periodicidad trimestral y es obligatorio presentarlo antes de que transcurran 20 días naturales tras la finalización de cada uno de los mismos. Como norma general, estos son los plazos que deberemos tener en cuenta:

- Primer trimestre: del 1 al 20 de abril

- Segundo trimestre: del 1 al 20 de julio

- Tercer trimestre: del 1 al 20 de octubre

- Cuarto trimestre: del 1 al 20 de enero

El modelo 111 puede presentarse tanto por Internet (en la web de la AEAT) o de forma presencial. Si decidimos hacerlo por Internet, deberemos contar con un certificado digital válido y nuestra firma digital. Si preferimos hacerlo «en ventanilla» (sólo podremos hacerlo si somos autónomos) deberemos solicitar el formulario en la propia sede de la Agencia Tributaria, cumplimentarlo y si sale a ingresar, cumplimentar el pago en cualquier entidad bancaria.

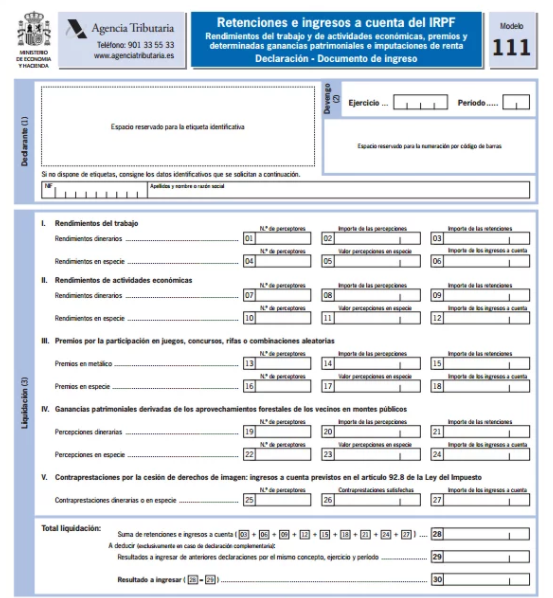

Cómo se rellena el modelo 111

El modelo 111 es uno de los más sencillos de rellenar. Deberemos prestar atención a las siguientes casillas:

Devengo: indica el año corriente y el trimestre que se declara

Liquidación: indicaremos el número de perceptores, importe de las retenciones, valor de de las percepciones en especie y la cuantía de los ingresos a cuenta. En este apartado reflejaremos también los premios y los distintos rendimientos de los que hablábamos en el apartado «¿Quién tiene que presentar el modelo 111?»

Casilla 30: una vez sumados todos los datos del apartado «liquidación» obtendremos un resultado que se reflejará en la casilla 30 del formulario. Este será el dato que nos indique la cantidad que tenemos que pagar a Hacienda. Si un trimestre no hemos realizado ninguna retención la liquidación será negativa. Pese a ello, no estaremos exentos de presentarlo.