El modelo 115 es un modelo de liquidación en el que pymes y autónomos declaran las retenciones del IRPF que han practicado a su alquileres a lo largo del trimestre. Tanto si es una oficina, un taller o cualquier otro espacio alquilado, es un modelo de obligada presentación y en el que hay que rendir cuentas a Hacienda por las retenciones que se han practicado cada mes por el pago de ese alquiler. En el modelo 115 hay que especificar qué dinero se ha dejado de pagar al arrendador a cuenta del IRPF, si es una persona física, o el Impuesto sobre Sociedades, si es una persona jurídica.

¿Quién tiene que presentar el modelo 115?

Al ser un modelo en el que se declara el alquiler, tienen que presentarlo todos los autónomos y pymes que sean titulares de un contrato de arrendamiento de un inmueble relacionado con su actividad económica. La AEAT detalla en su web sin embargo que a la presentación de este modelo se dan algunas excepciones. Así, no habría que cumplimentar el 115 en los siguientes supuestos:

- Cuando se trate de alquileres de vivienda que las empresas pagan a sus trabajadores.

- Cuando la cuantía del alquiler no supere los 900 euros anuales.

- Cuando quede acreditado que el arrendatario tributa por alguno de los epígrafes del grupo 861 de la Sección primera de las Tarifas del Impuesto sobre actividades económicas.

- Cuando estemos ante un contrato de arrendamiento financiero que tenga por objeto exclusivo la cesión del uso de bienes inmuebles a cambio del abono periódico de cuotas. Es decir, un leasing financiero o arrendamiento por renting.

- Cuando las rentas se obtengan por las entidades totalmente exentas establecidas en el artículo 9.1 de la Ley del Impuesto sobre Sociedades.

¿Cuándo se presenta el modelo 115?

El modelo 115 se presenta una vez al trimestre en el caso de los autónomos y mensualmente en el caso de las pymes. Se puede presentar tanto de forma telemática (para lo que necesitaremos un certificado digital) o descargando el impreso desde la página de la AEAT y presentarlo en cualquier oficina bancaria para hacer el ingreso correspondiente. En el caso de las pymes, sólo podrá presentarse de forma telemática.

- Primer trimestre: del 1 al 20 de abril

- Segundo trimestre: del 1 al 20 de julio

- Tercer trimestre: del 1 al 20 de octubre

- Cuarto trimestre: del 1 al 20 de enero

Cómo se rellena el modelo 115

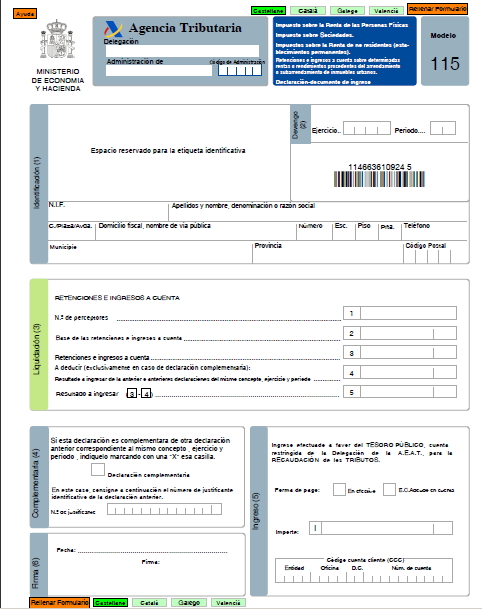

Para la presentación del modelo 115 deberemos prestar atención a las siguientes casillas:

Casilla 1: Especifica el número de empresas o personas a las que pagamos un alquiler.

Casilla 2: Se indica la «base de las retenciones e ingresos a cuenta». Deberemos calcular el valor bruto total (antes de quitarle la retención o incluir el IVA) que se aplica a los alquileres a lo largo del trimestre.

Casilla 3: Se indican las «retenciones e ingresos a cuenta». Similar a la casilla anterior, pero calculando el valor total de la retención.

Casilla 4: Sólo deberemos rellenarlo si lo que estamos haciendo es una declaración complementaria a una anterior del mismo ejercicio (por ejemplo porque nos hayamos equivocado).

Casilla 5: Indicaremos el resultado a ingresar. Coincidirá con la casilla 3 o en el caso de que sea una declaración complementaria, con la suma de la casilla 3 y la casilla 4.