El modelo 130 es el modelo de autoliquidación del pago fraccionado del IRPF. Deben presentarlo todas las personas físicas que desarrollen actividades económicas mediante estimación directa normal o simplificada.

Dicho de otra forma, es el modelo que refleja la declaración trimestral de ingresos y gastos por la cual los autónomos pagan anticipos del 20% (a cuenta de su declaración de la renta), de la misma forma que a los trabajadores asalariados se les retiene en su nómina su correspondiente retención del IRPF.

A la hora de referirnos a este modelo conviene explicar que la estimación directa simplificada es la más habitual entre los trabajadores autónomos ya que es la que se aplica a aquellas actividades económicas cuyo importe no supere los 600.000 euros en el año anterior. La estimación directa normal en cambio es más propia de las empresas que no se pueden acoger a la simple, ya que su cifra de negocio supera esta cantidad.

¿Quién tiene que presentar el modelo 130?

Una gran parte de los los autónomos están obligados a presentar el modelo 130. La mayoría se engloban en una de las siguientes categorías.

- Los empresarios dados de alta en actividad calificada de empresarial (epígrafes IAE), siempre y cuando no estén en el sistema de módulos (en este caso deben presentar el modelo 131).

- Los autónomos que realicen una actividad profesional, salvo que al menos el 70% de sus ingresos procedentes de la actividad profesional hubieran tenido retención o ingreso a cuenta en el ejercicio anterior.

- Aquellos que participen en una comunidad de bienes en cuanto a los ingresos que le correspondan , en función del porcentaje de participación en la organización.

¿Cuándo se presenta el modelo 130?

El modelo 115 se presenta una vez al trimestre. Se puede presentar tanto de forma telemática (para lo que necesitaremos un certificado digital) o descargando el impreso desde la página de la AEAT y presentarlo en cualquier oficina bancaria o en la propia Hacienda.

- Primer trimestre: del 1 al 20 de abril

- Segundo trimestre: del 1 al 20 de julio

- Tercer trimestre: del 1 al 20 de octubre

- Cuarto trimestre: del 1 al 20 de enero

Cómo se rellena el Modelo 130

A la hora de rellenar el Modelo 130 y si no contamos con la ayuda de una gestoría o despacho especializado, deberemos prestar especial atención a las siguientes casillas.

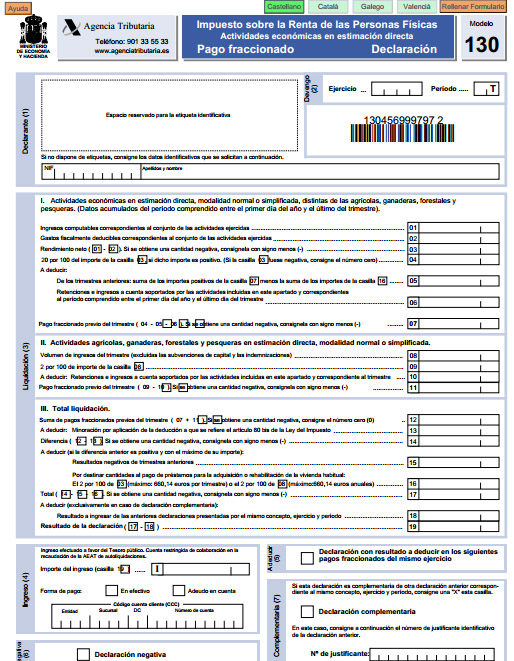

Casilla 3 – Liquidación: Es la casilla que indica el impuesto que deberemos abonar. Esta casilla tiene tres apartados a los que deberemos prestar atención:

Apartado I: Suele ser en el que los autónomos indican sus ingresos y gastos del trimestre. Se indican los datos acumulados desde el 1 de enero hasta el último día del trimestre declarado. Y en este apartado (o en el II si nuestra actividad es agrícola, ganadera o forestal) prestaremos atención a las siguientes casillas.

- Casilla 1: Ingresos obtenidos a lo largo del año.

- Casilla 2: Gastos fiscalmente deducibles a lo largo del año.

- Casilla 3: Rendimientos netos. Es decir, la diferencia entre los ingresos y los gastos.

- Casilla 4: El 20% del importe de la casilla 3, si es positivo. Si es negativo, pondremos un cero.

- Casilla 5: Suma de los importes que aparecen en las casillas 7 y 16 de los modelos 130 que se hayan presentado anteriormente a lo largo del año. Se suman de forma separada por un lado las casillas 7 y las casillas 16. El resultado de las casillas 16 se resta del resultado de las casillas 7. Y este número final es el que se escribe en la Casilla 5.

- Casilla 7: Se restan los importes de las casilla 4, 5 y 6 a la casilla 3. Si el resultado es negativo se indica con el signo –

Apartado II: Únicamente se rellena si nuestra actividad es agrícola, ganadera, forestal o pesquera. Se rellena de la siguiente forma.

Casilla 8: Ingresos obtenidos a lo largo del año, incluyendo ayudas y subvenciones (pero no las que sean inversiones o indemnizaciones)

- Casilla 9: Se indica el 2% del importe de la casilla 8. No se tienen en cuenta los gastos.

- Casilla 10: Se suman todas las retenciones que se hemos aplicado a nuestras facturas desde el primer día del año.

- Casilla 11: Se resta el importe de la casilla 10 al de la casilla 9. Si el resultado es negativo, se indica con el signo «-«.

Apartado III: Es el apartado en el que indicaremos la liquidación o el total a pagar en este formulario. Para calcular la liquidación de este impuesto, seguiremos los siguientes pasos.

- Casilla 12: Es el resultado de sumar las casillas 7 y 11. Si es negativo, escribiremos un cero.

- Casilla 13: Nos permite indicar lo que podemos deducirnos (un máximo de 100 euros por trimestre)de nuestra declaración si nuestros ingresos son bajos. Para ello deberemos calcular nuestra base imponible. Dependiendo de nuestra base, podremos deducirnos lo siguiente.

- Si nuestra base es igual o inferior a 8.000 euros, podremos deducirnos 400 euros al año.

- Si nuestra base se encuentra entre 8.001 y 12.000 euros, deberemos aplicar la siguiente fórmula: 400 – (base imponible – 8.000 ) x 0,1 euros al año.

- Si nuestra base supera los 12.000 euros, no hay deducción posible.

- Casilla 14: Resta la casilla 12 menos la casilla 13. Si el resultado es negativo, escribiremos el signo «-«.

- Casilla 15: En esta casilla inscribiremos los valores negativos de las declaraciones anteriores, siempre dentro del mismo año. Si el importe de esta casilla es superior al de la casilla 14, revisa de nueva tu declaración, probablemente has hecho algo mal.

- Casilla 16: Esta casilla solo te afecta si el resultado de la casilla 14 ha sido positivo y si estás pagando un préstamo por la compra o rehabilitación de tu vivienda habitual. Aquí podrás deducirte esos gastos.

- Casilla 17: Diferencia entre las casillas 14 y 15

- Casilla 18: Sólo debe rellenarse si se presenta una declaración complementaria por el mismo concepto, ejercicio y periodo.

- Casilla 19: Es el resultado de restar la casilla 17 menos la 18. Este es el resultado final de tu declaración.