El modelo 131 es el modelo que trimestralmente los autónomos que se encuentren en el régimen de estimación objetiva (Módulos) tienen la obligación de presentar ante la Agencia Tributaria. Como en el 130, el 131 se presenta cada trimestre y sirve para la presentación de los pagos fraccionados a Hacienda del IRPF.

¿Quién tiene que presentar el modelo 131?

El modelo 131 tienen que presentarlo trimestralmente todos aquellos autónomos que se encuentren dados de alta en la modalidad de Estimación Objetiva, más conocida como «Módulos». En el caso de que sean sociedades civiles o comunidades de bienes, esta declaración se presentará por separado por cada uno de los socios, reflejando proporcionalmente su participación en la entidad.

¿Cuándo se presenta el modelo 131?

El modelo 131se presenta una vez al trimestre. Se presenta de forma telemáticao bien de forma presencial, descargando el formulario desde la web de la Agencia Tributaria.

- Primer trimestre: del 1 al 20 de abril

- Segundo trimestre: del 1 al 20 de julio

- Tercer trimestre: del 1 al 20 de octubre

- Cuarto trimestre: del 1 al 20 de enero

Cómo se rellena el Modelo 131

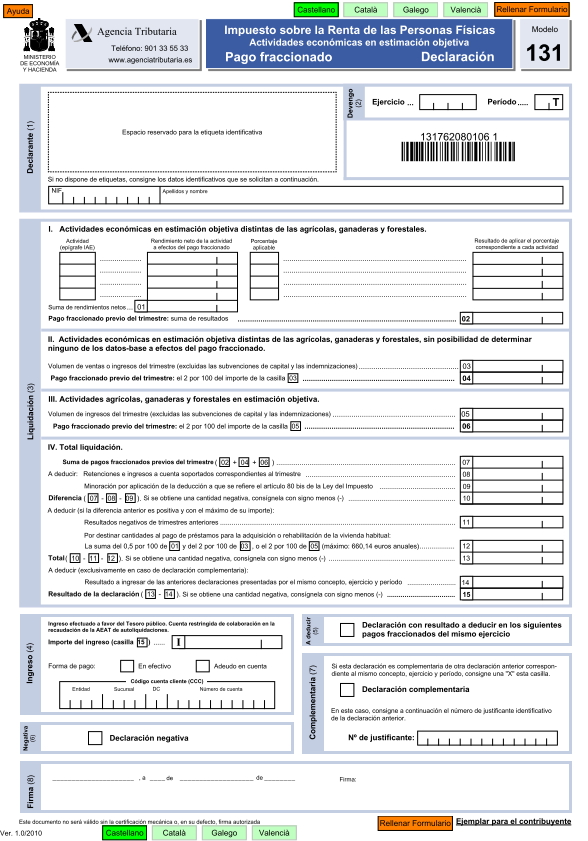

Tras rellenar los datos básicos del modelo (declarante, ejercicio y periodo) centraremos nuestra atención en el apartado «Liquidación» que es el que incluye la mayoría de casillas que nos conviene dominar. En este sentido, deberemos prestar atención a las siguientes:

I. Actividades económicas en estimación objetiva distintas a las agrícolas, ganaderas y forestales

En este sub-apartado deberemos rellenar los siguientes campos.

- Actividad (Epígrafe IAE): escribiremos los distintos epígrafes en los que estamos inscritos, en los que desarrollamos nuestra actividad económica.

- Rendimiento neto de la actividad a efectos del pago fraccionado: registraremos los rendimientos netos correspondientes a cada una de las actividades económicas desarrolladas en el ejercicio. Para calcular este rendimiento, multiplicaremos los importes fijados para los módulos, por el número de unidades del mismo empleadas, utilizadas o instaladas en nuestra actividad. Para hacerlo tendremos en cuenta los datos-base del inicio del ejercicio.

- Porcentaje aplicable: por cada una de las actividades registradas, hay que indicar el porcentaje aplicable, que es el que determina el importe del pago fraccionado. Este porcentaje varía en función del número de personas asalariadas en el periodo concreto que estamos declarando. De tal forma que:

- 0 personas: 2%

- 1 persona: 3%

- 2 personas o más: 4%

- Casilla 2: anotaremos la suma de todos los resultados declarados en este apartado.

II. Actividades económicas en estimación objetiva distintas de las agrícolas, ganaderas y forestales, sin posibilidad de determinar ninguno de los datos-base a efectos del pago fraccionado

En determinados escenarios podría ocurrir que no podemos determinar los datos-base del inicio del ejercicio a efectos de su pago fraccionado. Si este fuese el caso, rellenaríamos las siguientes casillas:

- Casilla 03: anotaremos el volumen de ingresos correspondientes al trimestre. En este apartado incluiremos también las subvenciones corrientes que hayamos recibido, pero excluiremos las subvenciones de capital y las indemnizaciones.

- Casilla 04: es el resultado de aplicar el 2% al resultado que hayamos registrado en la casilla 03.

III. Actividades agrícolas, ganaderas y forestales en estimación objetiva

En caso de que nuestra actividad sea agrícola, ganadera o forestal, saltaremos directamente a este apartado, sin necesidad de rellenar los anteriores.

- Casilla 05: anotaremos el volumen de ingresos correspondientes al trimestre. En este apartado incluiremos también las subvenciones corrientes que hayamos recibido, pero excluiremos las subvenciones de capital y las indemnizaciones.

- Casilla 06: es el resultado de aplicar el 2% al resultado que hayamos registrado en la casilla 05.

IV. Total Liquidación

- Casilla 09: indicaremos las deducciones de las que nos podemos beneficiar si nuestras actividades económicas no superan los 12.000 euros anuales.

- Rendimiento anual inferior a 8.000 euros: podremos deducirnos 400 euros anuales (100 euros por trimestre)

- Rendmiento anual entre los 8.000.1 euros y 12.000 euros: 400 euros menos el producto de multiplicar por 0,1 la diferencia entre este rendimiento y 8.000.

- Casilla 10: resultado de restar las casillas 07, 08 y 09. Si el resultado es negativo, anotaremos la cantidad con el símbólo «-«.

- Casilla 11: si en la casilla 10 anterior se hubiera obtenido una cantidad positiva, se pondrá en la casilla 11 el importe de los resultados negativos que se hubieran obtenido en la casilla 15 de cualquiera de las declaraciones anteriores, modelo 131, del mismo ejercicio y que no hubieran sido deducidos anteriormente, teniendo en cuenta que, en ningún caso, la casilla 11 será superior a la cantidad positiva de la casilla 10.

- Casilla 12: podrán cumplimentar esta casilla los contribuyentes que están realizando pagos por préstamos destinados a la adquisición o rehabilitación de su vivienda habitual.

- Casilla 13: resultado de restar las casillas 10, 11 y 12. Si el resultado es negativo, anotaremos la cantidad con el símbolo «-«.

- Casilla 14: en el supuesto de declaración complementaria, se rellenará en esta casilla el resultado a ingresar de las declaraciones, modelo 131, presentadas anteriormente por el mismo ejercicio y período.

- Casilla 15: resultados de restar las casillas 13 y 14. Si, por ser negativa la casilla 13, se obtuviese una cantidad negativa en la casilla 15, la anotaremos con el signo «-«.

Ingreso

Si la cantidad que refleja la casilla 15 es positiva, representará el importe que deberemos pagar. Anotaremos esta cantidad en el apartado «Ingreso». Podremos hacer el ingreso bien en una oficina bancaria, bien con adeudo de cuenta, para lo cual, indicaremos el número de cuenta desde el que realizaremos el pago.

A deducir

Si la casilla 15 es negativa y la declaración corresponde a uno de los tres primeros trimestres, marcaremos con una «X» el espacio reservado en la casilla «A deducir». El importe negativo de la casilla 15 podrá deducirse de los pagos fraccionados del año. Si nos encontramos en el cuarto trimestre, no podremos realizar esta deducción, así que marcaremos una «X» en el espacio destinado a «Declaración negativa»

Complementaria

Indicaremos en este apartado si la declaración que vamos a presentar es complementaria a una declaración anterior.