En las últimas semanas hemos repasado en MuyPymes los trámites que tenemos que llevar a cabo para poner en marcha una Sociedad Civil o un Sociedad Limitada. En ambos casos hemos explicado que uno de los requisitos imprescindibles para constituir este tipo de sociedades es entregar cumplimentado el modelo 036. Qué es este modelo, para qué sirve y cómo hemos de rellenarlo es lo que vamos a ver a continuación en este artículo.

El modelo 036 es el documento legal que permite a cualquier persona darse de alta en el censo de empresarios, con todo lo que ello supone. Es decir, entregando este modelo le comunicamos a Hacienda que vamos a desarrollar una actividad económica, ya sea como autónomo, ya sea a través de la constitución de una pequeña empresa.

¿Quién tiene que presentar el modelo 036?

Existen muchos casos en los que deberemos presentar este modelo. La forma más sencilla de decirlo, sería afirmar que cualquier persona que quiera poner en marcha una actividad profesional deberá darse de alta en el censo de empresarios. El mismo modelo servirá también para tramitar la baja de dicho censo o bien en caso de que necesitemos modificar nuestros datos. Así las cosas, este modelo deberá presentarse en los siguientes casos.

- Empresarios o profesionales que vayan a comenzar el ejercicio de una o varias actividades económicas en territorio español.

- Quienes, no actuando como empresarios o profesionales, abonen rentas sujetas a retención o ingreso a cuenta o realicen entregas o adquisiciones intracomunitarias de bienes sujetas al IVA.

- Los empresarios o profesionales que sean destinatarios de servicios prestados por empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto sobre el Valor Añadido respecto de los cuales sean sujetos pasivos.

- Los empresarios o profesionales que presten servicios que no se localicen en el territorio de aplicación del Impuesto cuando el sujeto pasivo sea el destinatario de los mismos.

- Los no residentes que operen en territorio español mediante establecimiento permanente o satisfagan en dicho territorio rentas sujetas a retención o ingreso a cuenta, así como las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español. Asimismo, los establecimientos permanentes en territorio español de las personas jurídicas o entidades no residentes deben presentar declaración de alta en el Censo de empresarios, profesionales y retenedores.

- Los socios, herederos, comuneros, o partícipes de entidades en régimen de atribución de rentas que tengan obligaciones tributarias derivadas de su condición de miembros de tales entidades.

- Los no establecidos en el territorio de aplicación del IVA que sean sujetos pasivos del mismo, excepto que hubieran resultado exonerados del cumplimiento de obligaciones censales por el Departamento de Gestión Tributaria de la Agencia Tributaria.

¿Cuándo se presenta el modelo 036?

A diferencia de la mayoría de los modelos, no hay un plazo concreto para presentar el modelo 036, ya que dependerá del inicio de la actividad profesional que se quiera poner en marcha o de los distintos supuestos que hemos visto en el punto anterior. En cualquier caso deberemos tener en cuenta los siguientes supuestos:

Comunicación de inicio de actividad: con anterioridad al inicio de las correspondientes actividades, a la realización de las operaciones, al nacimiento de la obligación de retener o ingresar a cuenta sobre las rentas que se satisfagan, abonen o adeuden.

Quienes vayan a realizar actividades empresariales o profesionales: antes de la realización de cualesquiera entregas, prestaciones o adquisiciones de bienes o servicios, de la percepción de cobros o el abono de pagos, o de la contratación de personal laboral, efectuados para el desarrollo de su actividad.

Personas jurídicas y entidades sin personalidad jurídica: dentro del mes siguiente a la fecha de su constitución o de su establecimiento en territorio español.

Cómo se rellena el modelo 036

En primer lugar y como en la mayoría de los modelos, deberemos rellenar nuestros datos personales. A la hora de presentar el modelo necesitaremos contar además con una fotocopia de nuestro Número de Identificación Fiscal. Los siguientes apartados se rellenan de la siguiente forma.

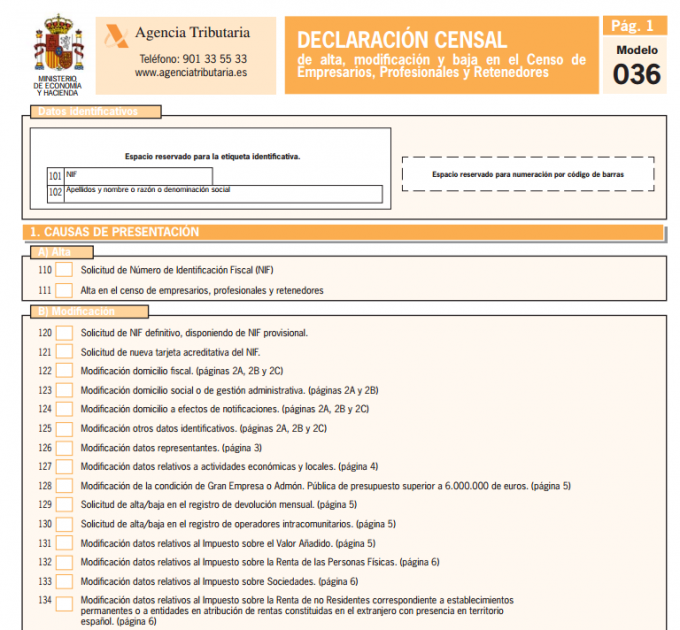

Causas de presentación de la declaración

Se especifican las causas de presentación de este modelo: alta, modificación y baja en el censo de empresarios. Cada vez que presentemos este modelo, deberemos rellenar exclusivamente las casillas que sufren algún tipo de modificación.

Datos identificativos

En la segunda página del modelo deberemos determinar si somos una persona física (rellenaremos la sección 2.A), jurídica (rellenaremos la sección 2.B) o una entidad no residente (rellenaremos la sección 2.C). En la sección escogida cumplimentaremos los datos relativos a nuestra nacionalidad, domicilio fiscal, teléfono, direcciones de contacto, etc.

Identificación de los representantes

La siguiente página está destinada a la identificación de los representantes de nuestra empresa, en caso de haberlos. De ser así, cumplimentaremos todos sus datos. De no haberlos, pasaremos a la siguiente página.

Declaración de actividades económicas y locales

A continuación deberemos especificar la actividad o actividades a las que se dedicará nuestra empresa. Deberemos indicar los epígrafes en los que nos hemos inscrito y el lugar en el que vamos a ejercer la actividad.

Impuesto sobre el Valor Añadido

Hacienda destina la página cinco del modelo 036 a que informemos sobre el régimen de IVA bajo que el vamos a tributar. También deberemos indicar cuándo vamos a iniciar nuestra actividad económica.

Fiscalidad

Seguidamente deberemos indicar qué régimen de tributación nos corresponde. Deberemos indicar en este sentido si vamos a pagar nuestros impuestos según el IRPF de las personas físicas, si nos decantamos por el Impuesto de Sociedades o si en nuestro caso debemos hacerlo por el Impuesto sobre la Renta de no Residentes.

Retenciones e ingresos a cuenta

En la séptima hoja del formulario deberemos marcars las casillas sobre retenciones e ingresos a cuenta que se corresponsan con nuestra actividad, además de otros regímenes especiales que nos afecten directamente.

Socios

Finalmente en la última página del formulario indicaremos (en caso de haberlos) con qué socios o miembros cuenta nuestra empresa, rellenando en este caso los datos correspondientes.