Hoy vamos a abordar un tema que puede generar dudas en alguna que otra ocasión, el de las facturas simplificadas. En teoría, se pueden emitir cuando el importe no exceda de 400 euros, IVA incluido.

Antes se conocían como tiques. Hoy día este documento ha sido sustituido por lasfacturas simplificadas que se proporcionan en los establecimientos al realizar una compra.

Sin embargo, la emisión de este tipo de documentos por parte de pymes y autónomos cuenta con algunas limitaciones, determinadas por la Agencia Tributaria.

En primer lugar, sólo pueden emitirse facturas simplificadas cuando el importe no sea superior a 400 euros, IVA incluido.

El segundo uso más común es cuando se trata de facturas rectificativas, que se emiten para corregir errores de contabilidad llevados a cabo en una factura emitida con anterioridad.

La tercera limitación está relacionada con operaciones en las que con anterioridad sí se permitía la expedición de tiques, siempre y cuando no excedan 3.000 euros IVA incluido, y se encuentren dentro de operaciones de este tipo: ventas al por menor, ventas o servicios en ambulancia, ventas o servicios a domicilio del consumidor, transporte de personas y sus equipajes, servicios de hostelería y restauración prestados por restaurantes bares y similares, así como el suministro de comidas y bebidas para consumir en el acto.

Además de los anteriores, se permite también la factura simplificada en operaciones para salas de baile y discotecas, servicios telefónicos prestados mediante cabinas o tarjetas magnética o electrónicas recargables que no permitan la identificación del portador, servicios de peluquerías e institutos de belleza, instalaciones deportivas, revelado de fotografías y servicios prestados por estudios fotográficos, aparcamiento de vehículos, servicios de videoclub, tintorerías y lavanderías.

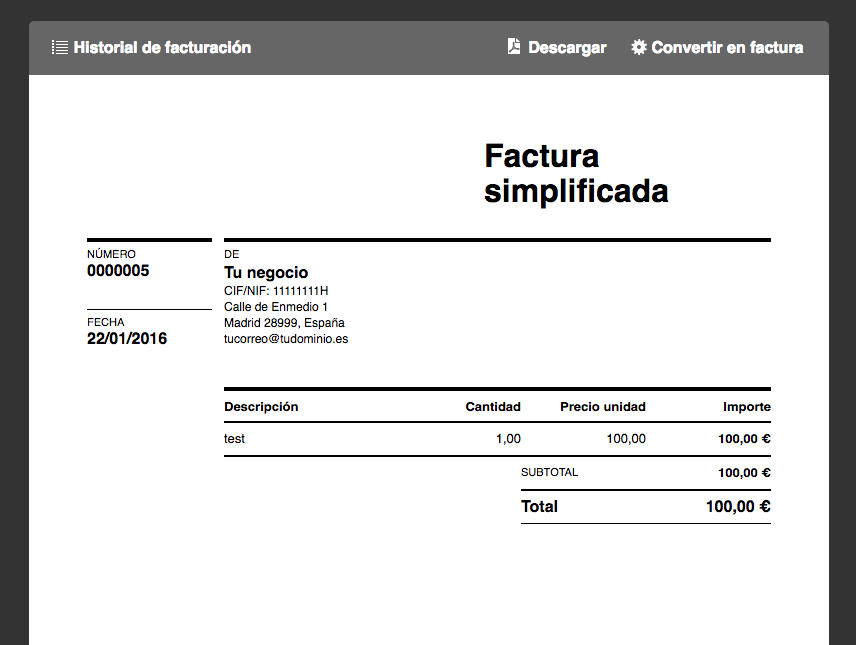

Así debe ser una factura simplificada

Ya sabemos los casos en los que se puede emitir factura simplificada. Explicamos ahora cómo deben elaborarse correctamente, según recomienda la propia doctrina de la Agencia Tributaria en su web.

La factura simplificada debe incluir número, fecha de expedición, fecha de operación si es distinta de la de expedición, NIF y nombre y apellidos, razón o denominación social del expedidor, identificación de los bienes entregados o servicios prestados, tipo impositivo, y opcionalmente también la expresión ‘IVA incluido’.

Aparte, una factura simplificada tiene que incluir la contraprestación total. Mientras que en las facturas rectificativas debe incluir la referencia a la factura rectificada.

El departamento de Gestión Tributaria podrá exigir en determinadas circunstancias la inclusión de menciones adicionales que, en ningún caso, podrán exceder de las exigidas para la factura completa.

Quizás también te pueda interesar: