Hay veces en las que queremos conseguir financiación casi a punta de pistola. Y en estos casos ir contrarreloj es lo más habitual. De ahí que multitud de personas no se lo piensen dos veces y opten por la vía más rauda y veloz, la de los préstamos rápidos. Lo cierto es que hay que prestar atención sobre ellos y ver si realmente merecen la pena frente a otros productos financieros como los prestados por la banca tradicional. Por ello, Roams, asesor digital en finanzas personales, nos analizan cuáles son los pros y contras de cada uno de ellos.

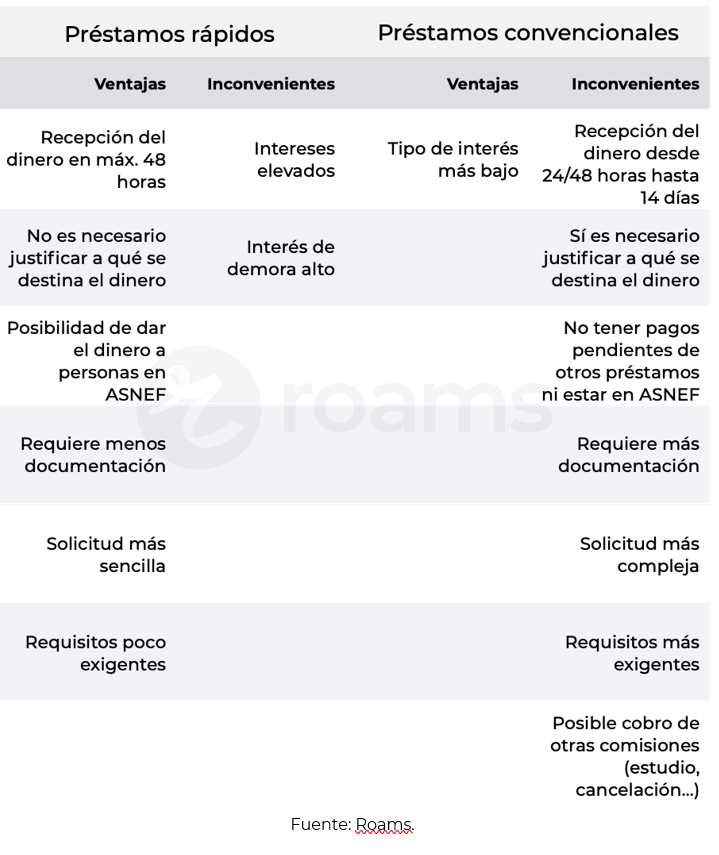

En la mayoría de ocasiones, una solicitud fácil, sin apenas papeleo, junto a una inmediatez a la hora de recibir el dinero son dos de las principales ventajas que ofrecen los préstamos rápidos. Y es que, como su propio nombre indica, necesitar dinero y pedir este tipo de préstamos, es sinónimo de conseguirlo al instante o en un plazo máximo de 48 horas. Algo impensable con los préstamos convencionales, en los que el período de tiempo en el que tardamos en conseguir el dinero es mayor.

En estas circunstancias, en las que el tiempo apremia, los préstamos rápidos suelen ser la alternativa más demandada. Pero hay que prestar atención a los elevados intereses que pueden llegar a tener. De hecho, el TAE puede superar el 1.000% en préstamos en los que la duración es mayor. Este es uno de sus mayores inconvenientes. Como se suele decir, las prisas no son buenas consejeras y, en este caso, nos pueden salir caras. Por esta razón, lo ideal es que si pedimos este tipo de préstamos, sea por un imprevisto justificado y no tanto un capricho.

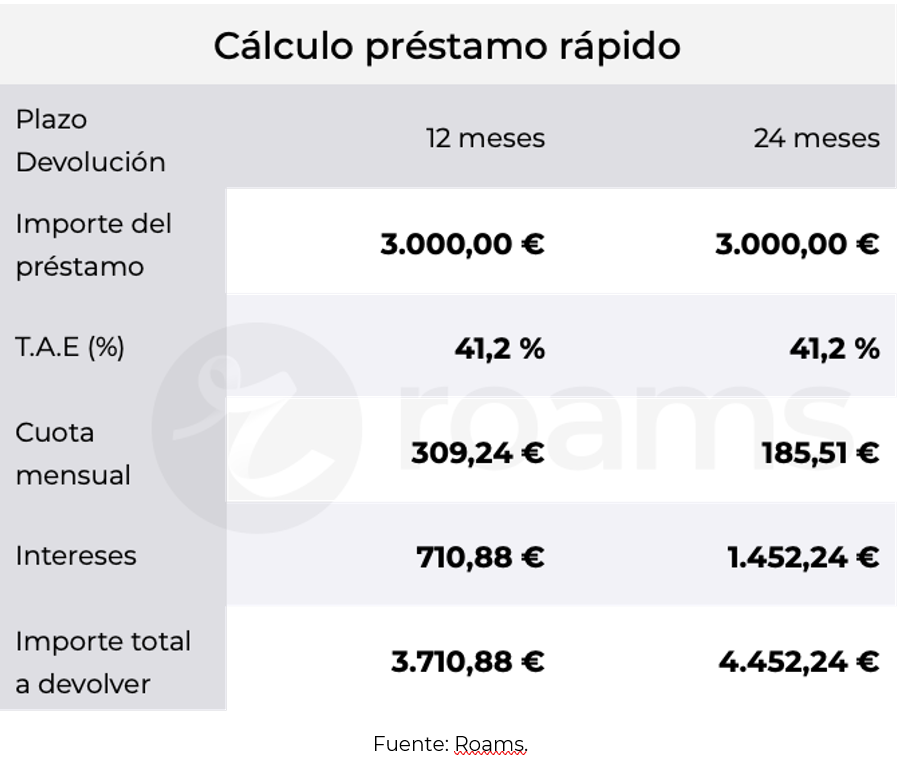

Vamos a verlo con un ejemplo. Solicitamos un préstamo rápido de 3.000 euros con una TAE del 41,2%. El plazo a devolver dependerá de cada uno, pero hay que tener en cuenta que cuánto mayor sea el plazo de devolución del préstamo, mayor será el importe total a pagar por el mismo.

Sin embargo, si pedimos un préstamo personal en alguna de las entidades de la banca tradicional, el tipo de interés suele ser menor. Por ejemplo, con el mismo importe a solicitar (3.000€), 8% TIN, 9,3% TAE, comisión de estudio 1% y un plazo de amortización de dos años, quedaría así:

- Cuota mensual: 135,68€

- Intereses: 256,36€

- Importe total a devolver: 3.256,36€

“Antes de solicitar un préstamo, hay que analizar el mercado y ver qué opción nos compensa más para pagar lo mínimo posible en intereses”, manifiestan desde Roams. “De hecho, solo es recomendable pedir un préstamo rápido en caso de extrema urgencia y por un pago puntual, sino no merece la pena por sus elevados intereses; ya que si además entramos en demora, los intereses a pagar serían aún mayores entrando en una situación complicada de salir”, concluyen.

La cantidad a solicitar va a depender siempre de cada persona. No hay un mínimo ni un máximo establecido, pero es cierto que los importes mínimos a solicitar en la banca tradicional son mayores que los de las entidades financieras online.

En muchos casos para combatir el auge de préstamos rápidos, las entidades financieras ofrecen préstamos preconcedidos, adelantos de nómina o pensiones. Incluso hay entidades financieras como BBVA que ya han empezado a comercializar este tipo de préstamos rápidos.

Y es que los requisitos a la hora de solicitar un préstamo rápido no es que sean demasiado exigentes. De hecho, dependiendo de la entidad en la que se solicite, no es necesario acreditar ingresos mínimos e incluso hay algunos que se conceden aunque estés en un listado de morosos. Y en lo que se refiere a documentación, en un préstamo rápido, solo hace falta:

- Documento de identidad (DNI)

- Extracto de la cuenta bancaria

- Justificante de ingresos regulares, ya sea una nómina, pensión…

Estos documentos también son necesarios a la hora de pedir un préstamo en la banca tradicional, pero en estos últimos casos también nos exigen otros como:

- Copia del contrato laboral actual

- Declaración del IRPF del último ejercicio

- Dependiendo de la cuantía solicitada, puede pedir la escritura o el contrato de alquiler de la vivienda en la que residas

Habrá cosas que no podamos evitar, como gastos imprevistos u otros como la reparación de una avería en el coche, por ejemplo. Para este tipo de circunstancias, habrá que recurrir a alguno de estos tipos de préstamos. Pero lo que está claro es que el mejor préstamo es el propio ahorro.