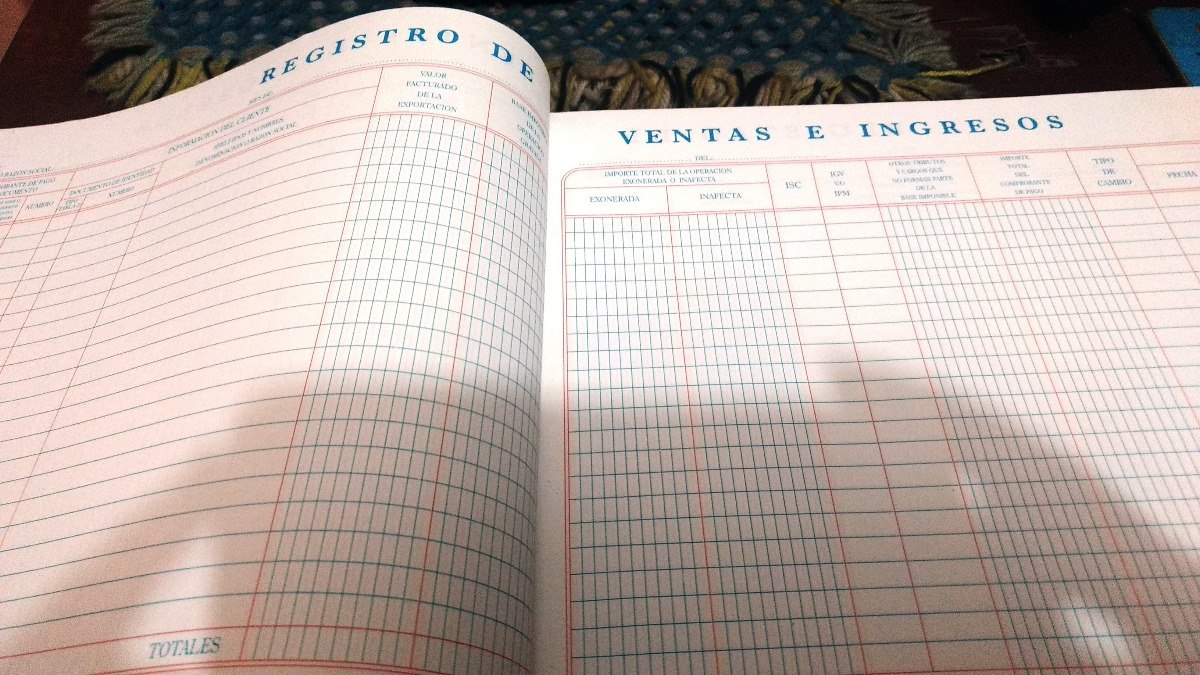

El registro de ventas e ingresos es un libro auxiliar en el que se anotan en orden cronológico y correlativo todos los comprobantes de pagos que emite una empresa. Este registro es requisito de orden tributario. En el mismo de anotarán diariamente por orden cronológico todas las ventas e ingresos de la actividad que se desarrolla con la siguiente relación: El número de anotación, fecha, número de factura o documento equivalente, concepto e importe, con separación del I.V.A. devengado o compensación recibida en el régimen especial de agricultura, ganadería y pesca.

Dentro del de ventas e ingresos el libro más habitual es el de registro de facturas emitidas. Consiste, según Aycelaborytax, en la lista de las facturas del período, ordenadas de manera cronológica, con su fecha señalada, así como su código, los datos del emisor y del destinatario, la base imponible, la retención del IRPF -si es que corresponde-, y el tipo e importe de IVA.

En este libro se incluyen también cualquier otro tipo de ingreso no sujeto a IVA que afecta a la actividad, por ejemplo las subvenciones recibidas.

De esta manera, será posible que el trabajador por cuenta propia sepa la cuantía anual de sus facturas. Éste dato es de gran relevancia en la realización de la declaración de la renta anual y las trimestrales y anuales del IVA y del IRPF, ya que cabe destacar la imposibilidad de que se presenten con una numeración alterada.

Además, en este mismo libro se pueden señalar los justificantes contables y los documentos de aduanas.

¿Cuánto tiempo se deben guardar estos registros?

Según Gaztenpresa, todas las facturas de gastos e ingresos se deben guardar por un mínimo de 6 años. Este plazo está regulado por el artículo 30 del Código de Comercio: “los comerciantes conservarán los libros, correspondencia, documentación y justificantes concernientes a su negocio, debidamente ordenados, durante seis años a partir del último asiento realizado en los libros”.

Este plazo de 6 años suele confundirse con el de la prescripción de impuestos, pero son diferentes.

Para mantener al día estos registros, tenemos varias opciones:

- Si hemos contratado a una gestoría que nos lleve las cuentas, no tendremos que preocuparnos de nada. Allí se encargarán de completar los datos con las facturas que les vayamos entregando. Si algún día cambiamos de gestoría, les debemos solicitar una copia de esos libros, bien sea en formato en papel o en digital.

- Si estamos acostumbrados a trabajar con cualquier programa de hojas de cálculo y no tenemos gestoría, podemos ir apuntando nosotros mismos todos los datos en este tipo de archivo.

- Si siempre estamos conectados y nos movemos sin problemas entre aplicaciones y programas, la opción más actual es utilizar alguna aplicación online o instalada en nuestro propio ordenador, que nos sirva para generar estos documentos. Son los famosos programas de contabilidad.

¿Qué entendemos por venta?

El término ventas tiene múltiples definiciones, dependiendo del contexto en el que se maneje. Una definición general es, según Degerencia.com, el cambio de productos y servicios por dinero. Desde el punto de vista legal, se trata de la transferencia del derecho de posesión de un bien, a cambio de dinero. Desde el punto de vista contable y financiero, la venta es el monto total cobrado por productos o servicios prestados.

En cualquier caso, las ventas son el corazón de cualquier negocio, es la actividad fundamental de cualquier aventura comercial. Se trata de reunir a compradores y vendedores, y el trabajo de toda la organización es hacer lo necesario para que esta reunión sea exitosa.

Para algunos, la venta es una especie de arte basada en la persuasión. Para otros es más una ciencia, basada en un enfoque metodológico, en el cual se siguen una serie de pasos hasta lograr que el cliente potencial se convenza de que el producto o servicio que se le ofrece le llevará a lograr sus objetivos en una forma económica.

Una venta involucra al menos tres actividades: 1) cultivar un comprador potencial, 2) hacerle entender las características y ventajas del producto o servicio y 3) cerrar la venta, es decir, acordar los términos y el precio. Según el producto, el mercado, y otros aspectos, el proceso podrá variar o hacer mayor énfasis en una de las actividades.

¿Qué entendemos por ingreso?

En contabilidad, se entiende por ingreso, tal y como asegura Economiasimple.net, el aumento de los recursos económicos. Este aumento no puede deberse a nuevas aportaciones de los socios, si no que deben proceder de su actividad, de prestar servicios o por venta de bienes.

Los ingresos provocan el incremento del patrimonio empresarial, ya que por un lado puede aumentar el activo de una empresa, y por otro reducir el pasivo y las obligaciones que existen.

Para contabilizar los ingresos que posee una empresa, es necesario clasificarlos según si proceden de la venta de bienes o por la prestación de un servicio. Para poder contabilizar los ingresos por la venta de bienes son necesarios algunos requisitos:

- Que se haya informado al comprador de los riesgos y beneficios de la operación

- Que la empresa no mantenga el control de los bienes vendidos

- Que el importe se pueda valorar facilmente

- Que se puedan medir los costes

- Que se puedan obtener beneficios de la operación

Estos son los requisitos para que se puedan contabilizar los bienes por prestación de servicios:

- Que puedan valorarse con facilidad

- Que exista la probabilidad de conseguir beneficios

- Que se pueda valorar el grado de realización del servicio

- Que se puedan medir los costes que cuesta la realización del servicio

Quizás también te pueda interesar: