Mientras que Estados Unidos vive el despertar de los pagos móviles gracias Apple Pay e iniciativas similares (Android Pay), en Europa todavía se están dando los primeros pasos en un mercado muy fragmentado. Esto contrasta además con la situación de muchos países emergentes, que son precisamente los que han tomado la iniciativa. Aunque parezca sorprendente, son países como Kenya, India o Bangladesh los que más están haciendo porque sus ciudadanos puedan pagar con su teléfono móvil; una modalidad que por otro lado, ha calado con fuerza entre la población.

Como explican en el Centro de Innovación del BBVA, el hecho de estos países sean ampliamente rurales y por lo tanto no tengan una infraestructura de cajeros y oficinas bancarias tan consolidada como en Europa o Estados Unidos, les ha llevado a buscar soluciones imaginativas para adoptar nuevos medios de pago.

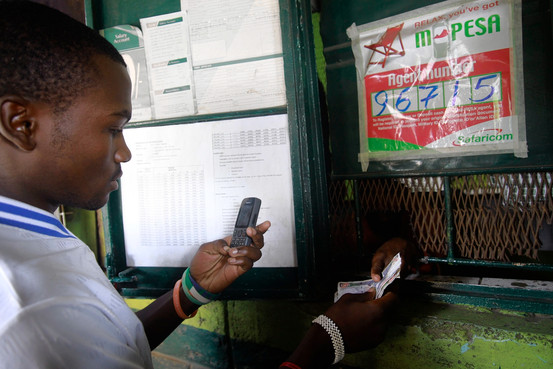

En el caso de Kenya, llama la atención el caso de M-Pesa, una empresa que si bien nació con el objetivo de facilitar la concesión y gestión de microcréditos en Kenya, ha pivotado su actividad hacia el segmento de los pagos móviles. Pero en un país en el que la mayoría de los usuarios tienen feature phones (móviles no inteligentes) y en el que escasean los TPV’s y por supuesto conceptos como NFC, ¿Cómo han conseguido solventar el escalón tecnológico? Con algo tan sencillo como los SMS.

Por supuesto con un SMS no se puede hacer un seguimiento tan completo como con Apps de la talla de Apple Pay, pero conectado a una cuenta de M-Pesa, permite hacer transferencias de dinero entre particulares, y entre particulares y empresas, siempre que tengan un perfil de usuario en la aplicación. El éxito ha sido tan grande que se calcula que aproximadamente el 58% de la población adulta de este país africano realiza de forma habitual pagos con su teléfono móvil.

India por su parte, país con un grado mayor de introducción de nuevas tecnologías, empresas como Money on Mobile, o PayTM permiten pagar todo tipo de facturas (agua, gas, luz, etc.) desde el teléfono móvil, ofreciendo a la vez su propio e-wallet con el que hacer pagos entre particulares y empresas. Y la situación se repite en decenas de mercados emergentes de África, Asia o América Latina. Así que la pregunta es obvia ¿Qué es lo que estamos haciendo mal en Europa para que los pagos móviles no despeguen?

El peso de la herencia recibida

Aunque suene a cliché político, en el caso de los pagos móviles, existe una herencia recibida con la que todavía vamos a tener que lidiar durante unos años. A diferencia de los países en vías de desarrollo, en Europa existe una nutrida red de cajeros automáticos, oficinas bancarias, tarjetas de crédito/débito, etc. que son la auténtica competencia del pago móvil. En los países emergentes la competencia en este terreno es muy inferior, por lo que la transición al pago móvil ha sido mucho más sencilla.

Sin ir más lejos, en España disponemos aproximadamente de 60.000 cajeros automáticos (Servired cuenta con 33.947 terminales, Euro 6000, con 18.399 cajeros y el Sistema 4B tiene 9.646). Para comparar, un país como Colombia que tiene 47 millones de habitantes y es considerado como uno de los más interesantes para invertir hoy en día, no dispone de más de 9.500.

Esto provoca que en España, si bien en retroceso, el efectivo siga siendo el medio preferido de pago, especialmente para cantidades pequeñas. De hecho un reciente estudio elaborado por MasterCard indica que en España, el 80% del consumo se sigue realizando en monedas y billetes. En el otro extremo de la balanza, un país como Dinamarca propone acabar con el efectivo, y en algunas tiendas sólo se puede pagar con tarjeta o con el móvil.

Precisamente acabar con el efectivo es una de las propuestas que se están barajando desde distintos organismos internacionales para acabar con el blanqueo de dinero y la economía sumergida.

Italia de hecho ya ha prohibido los pagos en efectivo para cantidades que superen los 1.000 euros y en Grecia se está estudiando la posibilidad de bajar este tope a menos de la mitad. De forma paralela como hemos descubierto esta semana, van a aumentar las comisiones por retirar dinero de los cajeros automáticos. El primer movimiento lo ha llevado a cabo La Caixa (cobrará dos euros a los usuarios que no sean de la entidad), pero pronto veremos más movimientos en este terreno.

Pese a las innegables ventajas que tiene restringir el uso del efectivo (como por ejemplo impulsar el pago móvil), la idea que subyace de fondo es la de acabar con la privacidad de las transacciones económicas. En el fondo, si todos nuestros pagos quedan registrados, ¿Cómo va afectar a nuestra privacidad?

Estamos abriendo en estos momentos un debate interesante entre los que piensan que estas medidas van a permitir a los estados recaudar más y acabar con el fraude fiscal y los que temen por los derechos de los ciudadanos, que no deberían temer el sentirse continuamente «espiados».