El modelo 190 es el que presenta el resumen anual por el que empresas y autónomos liquidan las retenciones derivadas de las nóminas de sus trabajadores o las retenciones en facturas a otros profesionales. Para ello recoge las distintas declaraciones de modelo 111 que se han presentado a lo largo de un mismo ejercicio fiscal.

¿Quién tiene que presentar el modelo 19o?

Todos aquellos que estén obligados a presentar el modelo 111, tendrán que hacer lo propio con el modelo 190. Es decir, tendrán que hacerlo todos aquellos autónomos y empresarios que tengan trabajadores a su cargo, además de aquellos que facturen a otros autónomos. En general tendrán que hacerlo todos los profesionales que se hayan descontado importes en los siguientes casos:

- Rendimientos del trabajo (nóminas, finiquitos, etc.).

- Rendimientos que sean contraprestación de actividades económicas: profesionales, agrícolas, ganaderas y forestales, o actividades empresariales en estimación objetiva (módulos).

- Rendimientos procedentes de la propiedad intelectual e industrial, de la prestación de la asistencia técnica, del arrendamiento de bienes muebles, negocios o minas, o del subarrendamiento de los anteriores. También de los rendimientos procedentes de la cesión del derecho de imagen.

- Premios obtenidos tras participar en juegos o concursos.

- Ganancias patrimoniales obtenidas por el aprovechamiento forestal en montes públicos.

¿Cuándo se presenta el modelo 190?

Si vamos a presentar el modelo 190 en papel, deberemos entregarlo dentro de los primeros 20 días naturales del mes de enero de cada año. Si en cambio lo vamos a entregar de forma telemática o en papel tras haberlo generado desde la web de la AEAT, el plazo se extiende hasta el 31 de enero.

Cómo se rellena el modelo 190

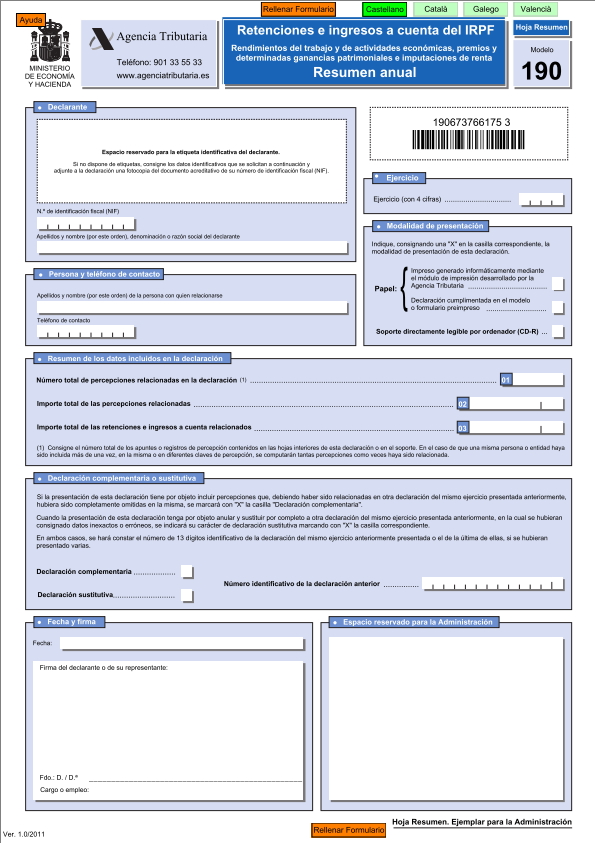

Como en el caso del modelo 111, el modelo 190 es uno de los más sencillos de rellenar. Tras introducir nuestros datos personales y el año fiscal correspondiente, deberemos prestar atención a las siguientes casillas:

Casilla 01: indicaremos el número total de percepciones que se se han dado en el periodo especificado, contabilizando también las que se han ido repitiendo a lo largo del periodo.

Casilla 02: recoge el importe total de las percepciones que se incluyen en la declaración. Si en las hojas interiores hay declaraciones con el signo «-» por corresponder a reintegros, se computarán de igual forma con signo «-» y se escribirá el resultado final.

Casilla 03: importe total de las retenciones e ingresos a cuenta relacionados.

Declaración complementaria o sustitutiva: marcaremos con una X el campo «Declaración complementaria o sustitutiva por inclusión de datos» cuando la presentación de la declaración tenga entre sus finalidades incluir percepciones que por error u omisión no se hayan incluido en los modelos 111 que se han presentado a lo largo del año. En este caso en el declaración se incluirán además las hojas específicas que no se han incluido en otros periodos, bien de modificación o de anulación de datos erróneos.

En caso de que se haya presentado un primer modelo 190 pero sea necesario presentar uno nuevo debido a incorrecciones en el anterior, se marcará con una X la casilla «Declaración sustitutiva».

Firmada la declaración, lo último que tendremos que hacer será identificar y rellenar las hojas interiores. Para hacerlo tomaremos como referencia los modelos 111 que hayamos presentado a lo largo del año (y las declaraciones complementarias si las hubiera) traspasando los datos que ya incluimos en su momento.