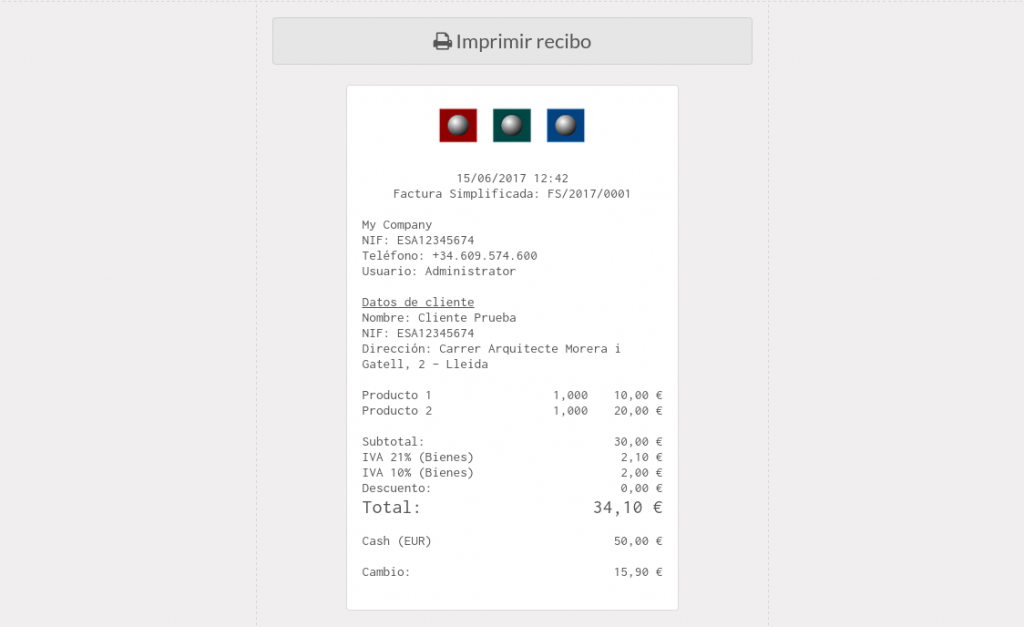

La factura simplificada es un tipo de documento admitido por la Agencia Tributaria que, dependiendo de diferentes circunstancias, viene a sustituir al antiguo ticket de compra, común en los establecimientos. Es el tipo más habitual de factura que nos vamos a encontrar.

Esta clase de informes documentan la entrega de productos o provisión de servicios y contienen un número reducido de datos, prescindiendo de los que identifican al comprador (tickets o recibos), aunque si el comprador desea ejercer el derecho a la deducción de IVA, sí que pueden incorporarlo. Solo se permiten en determinados casos y para importes reducidos.

Supuestos en los que se puede expedir

A continuación, vamos a detallar en qué situaciones se admiten las facturas simplificadas según Hacienda.

- Facturas cuyo importe no supere los 400 euros (IVA incluido)

- Facturas rectificativas.

- Los autorizados por el Departamento de Gestión Tributaria.

- Operaciones en las que el Reglamento de facturación anterior, aprobado por el RD 1496/2003, permitía la expedición de tickets (operaciones que no excedan de 3.000 euros, IVA incluido):

- Ventas al por menor. Se consideran ventas al por menor las entregas de bienes muebles corporales o semovientes en las que el destinatario de la operación no actúe como empresario o profesional.

- Ventas o servicios en ambulancia.

- Ventas o servicios a domicilio del consumidor.

- Transporte de personas y sus equipajes.

- Servicios de hostelería y restauración prestados por restaurantes bares y similares, así como el suministro de comidas y bebidas para consumir en el acto.

- Salas de baile y discotecas.

- Servicios telefónicos prestados mediante cabinas o tarjetas magnéticas o electrónicas recargables que no permitan la identificación del portador.

- Servicios de peluquerías e institutos de belleza.

- Utilización de instalaciones deportivas.

- Revelado de fotografías y servicios prestados por estudios fotográficos.

- Aparcamiento de vehículos.

- Servicios de videoclub.

- Tintorerías y lavanderías.

- Autopistas de peaje

Supuestos en los que no se puede expedir

Pero toda parte tiene su contraparte. Y tal y como asegura la Agencia Tributaria, en los siguientes casos no es posible expedir una factura simplificada:

- Entregas intracomunitarias de bienes (EIB)

- Ventas a distancia.

- Operaciones localizadas en el Territorio de aplicación del Impuesto (TAI) en las que el proveedor o prestador no esté establecido, se produzca la inversión del sujeto pasivo y el destinatario expida la factura por cuenta del proveedor o prestador.

- Las operaciones no localizadas en el Territorio de aplicación del Impuesto (TAI) si el proveedor o prestador está establecido:

- Cuando la operación se entienda realizada fuera de la Unión Europea (UE).

- Cuando la operación se localice en otro Estado miembro (EM), se produzca la inversión del sujeto pasivo (ISP) y el destinatario no expida la factura por cuenta del proveedor o prestador.

Por otro lado, para poder deducir el IVA con factura simplificada, el expedidor debe hacer constar necesariamente:

- NIF del destinatario y domicilio.

- Cuota repercutida, que se debe consignar de forma separada.

Elementos a incluir en las facturas simplificadas

Como todas las facturas, las simplificadas tienen que cumplir una serie de requisitos para que estén hechas de manera correcta. Son los siguientes:

- Número de factura correlativo y serie.

- Fecha de expedición y operación, pero sólo si es diferente a la fecha de expedición. Se trata de la fecha en que se ha realizado el trabajo o se ha ordenado el pago por adelantado.

- CIF o NIF (número de identificación fiscal) de quien expide la factura.

- Nombre y apellidos o razón social del emisor completa.

- Descripción de los bienes o servicios.

- Tipo impositivo de IVA y en el caso de que esté incluido, una mención a ello.

- Contraprestación o importe total a pagar.

- En las facturas rectificativas, referencia a la factura que se rectifica.

- NIF, domicilio del destinatario y cuota tributaria, en caso de que el destinatario sea empresario, profesional o no lo sea, siempre que lo pida para el cumplimiento de sus obligaciones fiscales o para el ejercicio de cualquier derecho de naturaleza tributaria. Es decir, si el cliente lo solicita es obligatorio incluir todos estos datos.

La factura simplificada se diferencia de la factura ordinaria, básicamente en que esta última se conforma necesariamente como un documento mucho más completo, tanto en la información como en el desglose. Exige por defecto el desglose de labase imponible, retenciones e IVA. Por otro lado, también hay que incluir con detalle el número de unidades de producto y la información completa del receptor.

Quizás también te pueda interesar: