El Impuesto sobre la Renta de las Personas Físicas (IRPF) es una tasa personal que grava la renta obtenida durante un año de los residentes en España. Decimos que es un impuesto progresivo puesto que cuanto más dinero gana una persona, el porcentaje por el que tributa por esta tasa será mayor. Este impuesto directo es una figura impositiva perteneciente al sistema tributario español.

El IRPF es un dinero que la Agencia Tributaria aparta de nuestra nómina u otras rentas en previsión a lo que después se le tendrá que pagar al hacer la declaración de la renta. Estamos, por lo tanto, ante un anticipo que todos los ciudadanos españoles realizamos a Hacienda como previsión.

Base imponible

La base imponible es la cuantificación dineraria del hecho imponible. Hay que tener en cuenta que entendemos por hecho imponible la obtención de renta por parte de una persona física residente en España en el transcurso de un periodo impositivo concreto. Atendiendo a lo dispuesto en el artículo 15 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas , existen tres etapas para determinar la base imponible y liquidable.

Para empezar, las rentas habrán de calificarse y cuantificarse de acuerdo a su origen, distinguiendo así entre rentas procedentes de los rendimientos, rentas procedentes de las ganancias y pérdidas patrimoniales, y rentas imputadas.

En primer lugar, la renta podrá proceder de los rendimientos, bien sean del trabajo, del capital (mobiliario e inmobiliario) o de las actividades económicas. Para calcular los rendimientos netos, se restarán los gastos deducibles a los ingresos computables. Tales ingresos computables se obtienen en la mayoría de los casos mediante estimación directa, con la notable excepción de los rendimientos de actividades económicas, en los que también se admite la estimación directa simplificada y la estimación objetiva (por índices, signos o módulos). A los rendimientos netos habrán de aplicárseles las correspondientes reducciones, unas minoraciones en la base imponible que tratan de corregir la progresividad desviada que provoca la generación de rentas plurianuales o notoriamente irregulares que tributan en un único devengo anual.

Por otro lado, junto con los rendimientos mencionados, existe la categoría de ganancias y pérdidas patrimoniales, estimada mediante la diferencia de los valores de adquisición y transmisión de los bienes y derechos. Al contrario que en los casos anteriores, esta categoría no es propiamente una fuente de renta, sino una variación del patrimonio del sujeto pasivo.

También hay que mencionar la inclusión de una categoría adicional que comprenda los cuatro supuestos de rentas imputadas, respectivamente, rentas inmobiliarias, en régimen de transparencias fiscal internacional, por cesión de derechos de imagen y aquellas relativas a los partícipes en instituciones de inversión colectiva en paraísos fiscales.

Finalmente, hay que destacar que el capítulo IV, del título III, de la Ley que establece dos clases de renta (y por lo tanto, dos clases de base imponible), en función del origen de la renta. De esta manera, será renta del ahorro aquella que proceda de ciertos tipos de rendimientos de capital mobiliario, así como las ganancias y pérdidas patrimoniales surgidas a raíz de la transmisión de un elemento patrimonial. Por otro lado, será renta general todo aquello que no sea considerado renta del ahorro.

Gastos deducibles

Dentro del IRPF obtenemos los siguientes gastos que pueden ser deducibles:

- Cotizaciones a la Seguridad Social o a mutualidades generales obligatorias de funcionarios.

- Detracciones por derechos pasivos (cotizaciones de los funcionarios para su jubilación).

- Cotizaciones a los colegios de huérfanos o similares.

- Cuotas satisfechas a los sindicatos

- Contribuciones obligatorias a los Colegios de Profesionales por la cuota obligatoria con el límite de 500 euros anuales (artículo 10).

- Los gastos de defensa jurídica por litigios del contribuyente contra la persona de la que percibe los rendimientos hasta 300,00 euros/año.

Cómo afecta el IRPF a una nómina

Las empresas están obligadas a retener a sus empleados un porcentaje de la nómina en función de la tabla de IRPF que establece la Agencia Tributaria a disposición de los trabajadores. De acuerdo con el sueldo bruto y las circunstancias personales de cada uno, la retención del IRPF va a ser diferente.

Las empresas entonces calculan el importe del salario bruto de cada uno de los empleados que se tiene que pagar a Hacienda en concepto de IRPF y se lo descuenta de cada una de las nóminas cada mes, tal y como asegura IEB School.

Esto se puede hacer de forma prorrateada entre 12 o 14 pagas o se puede aplicar un porcentaje menor del que le corresponde al trabajador en los primeros meses del año y luego lo puede ir ajustando elevándose los meses finales del año, o al revés; de aquí las diferencias que se pueden producir en la retenciones.

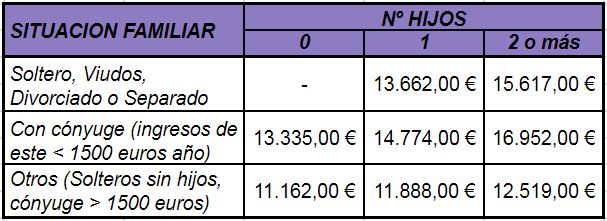

Para saber si el trabajador está excluido de retener, se puede averiguar a la hora de calcular las retenciones de la situación personal de cada trabajador, según la siguiente tabla:

Si nuestro salario fuese inferior a las cifras que indica la tabla no estaríamos obligados a retener el IRPF dentro de nuestra nómina.

Para calcular el máximo y mínimo personal según indica la ley de IRPF, de forma general, el mínimo de carácter general es de 5.550 euros. Para los mayores de 65 años se le añadiría a esta cantidad 1.150 euros y para los mayores de 75 años se le añadiría a esta cantidad 1.400 euros.

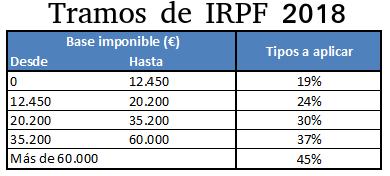

Estos son los tramos de IRPF a fecha de 2018, según Finect.

Así afecta el IRPF a los autónomos

Los trabajadores autónomos no son una excepción a la hora adelantar las retenciones del IRPF. Lo que ocurre es que no se tendrá que realizar grandes cálculos como se realiza en la nómina de los trabajadores por cuenta ajena.

Un trabajador autónomo puede tener varios clientes con diferentes ingresos que no siempre van a ser fijos. Esto complica bastante los cálculos que se deben realizar durante el año. La solución de la Agencia Tributaria es establecer unas tablas fijas de retenciones en función de la actividad, que las detalla IEB School.

La retención de carácter general es del 15% y se deberá aplicar directamente cada una de las facturas que realice el trabajador autónomo. Para el resto de casos:

-Autónomos profesionales: la retención de IRPF es del 15%. Hasta el año 2016 este porcentaje fue del 19%. El porcentaje de la retención se restará del importe bruto a facturar, nunca del neto que también deberá incluir el IVA.

-Autónomos en módulos: el porcentaje se establecer por ley y desde el año 2016 se eliminó la obligación de tributar el 1% para determinadas actividades y ahora todas deben tributar por el 15%.

-Autónomos de actividades ganaderas y agrícolas: no todas las actividades tienen el mismo tipo de retención ya que las actividades ganaderas de engorde de porcino y avicultura se tributa por el 1%, mientras que las actividades agrícolas y restantes actividades ganaderas tributan por el 2%.

-Autónomos actividades forestales: los autónomos que se dedican a realizar este tipo de actividades tiene que tributar por el 2%.

-Nuevos autónomos: por darse de alta el primer año que se hagan autónomos y los 2 siguientes pueden aplicarse una retención del 7% en lugar del 15%. Para poderse aplicar esta retención reducida es necesario no haber realizado actividad económica alguna durante los 12 meses anteriores. Esta reducción de retención no es obligatoria ya que cada autónomo puede decidir si se la aplica o no. Su mayor ventaja es que permite tener una mayor liquidez al principio.

-Autónomos que no deben aplicar retenciones de IRPF: son aquellos empresarios no profesionales que están exentos de tributar por IRPF. La Agencia Tributaria considera como empresario no profesional aquellos que desarrollan actividades calificadas en la primera sección de las tarifas del Impuesto de Actividades (IAE).