Como vimos esta semana, el modelo 036 es el que tienen que utilizar todas aquellas personas físicas y jurídicas que necesiten darse de alta en el censo de empresarios, profesionales y retenedores. Es decir, todos aquellos que quieran poner en marcha una actividad económica.

Sin embargo hay otra forma de darse de alta en este censo: el modelo 037. ¿Y qué tiene de particular? Básicamente el modelo 037 es una versión simplificada del 036 por lo que es más sencillo de rellenar. Sin embargo por sus características, como veremos a continuación, lo hacen apropiado únicamente para personas físicas.

¿Quién puede presentar el modelo 037?

Como hemos apuntado, al ser el 037 un modelo simplificado, no todos pueden acogerse a sus ventajas. De hecho, únicamente podrán presentarlo aquellas personas físicas que cumplan con las siguientes condiciones:

- Sean residentes en España.

- Tengan NIF.

- No tengan la condición de gran empresa.

- No actúen por medio de representante.

- Su domicilio fiscal coincida con el de gestión administrativa.

- No estén incluidos en los regímenes especiales del Impuesto sobre el Valor Añadido, a excepción del Régimen simplificado, Régimen especial de la agricultura ganadería y pesca, o Régimen especial de recargo de equivalencia o Régimen especial del criterio de caja.

- No figuren inscritos en el Registro de operadores intracomunitarios o en el registro de devolución mensual.

- No realicen ninguna de las adquisiciones no sujetas previstas en el artículo 14 de la Ley del Impuesto sobre el Valor Añadido.

- No realicen ventas a distancia.

- No sean sujetos pasivos de Impuestos Especiales ni del Impuesto sobre Primas de Seguros.

- No satisfagan rendimientos de capital mobiliario.

Además aquellas personas físicas que no sean gran empresa, podrán acogerse a este modelo para realizar determinadas comunicaciones a Hacienda, como son:

- Modificación del domicilio fiscal o de otros datos identificativos.

- Modificación de datos relativos a actividades económicas y locales.

- Modificación de datos relativos al Impuesto sobre el Valor Añadido, si tributan en Régimen General o en alguno de los Regímenes Especiales de Recargo de Equivalencia, Simplificado o Agricultura, Ganadería y Pesca o Criterio de Caja.

- Modificación de datos relativos al Impuesto sobre la Renta de las Personas Físicas.

- Modificación de datos relativos a retenciones e ingresos a cuenta sobre rendimientos de trabajo personal, actividades profesionales, agrícolas, ganaderas, forestales u otras actividades económicas.

¿Cuándo se presenta el modelo 037?

A diferencia de la mayoría de los modelos, no hay un plazo concreto para presentar el modelo 037, ya que dependerá del inicio de la actividad profesional que se quiera poner en marcha.

En este caso la comunicación de inicio de la actividad deberá producirse con anterioridad al inicio de las correspondientes actividades, a la realización de las operaciones, al nacimiento de la obligación de retener o ingresar a cuenta sobre las rentas que se satisfagan, abonen o adeuden.

Cómo se rellena el modelo 037

En primer lugar y como en la mayoría de los modelos, deberemos rellenar nuestros datos personales. A la hora de presentar el modelo necesitaremos contar además con una fotocopia de nuestro Número de Identificación Fiscal.

A partir de aquí, en lugar de las ocho páginas que deberemos cumplimentar para entregar el modelo 036, nos entregaremos a rellenar un modelo que únicamente tiene 3 páginas. Prestaremos atención a los siguientes campos:

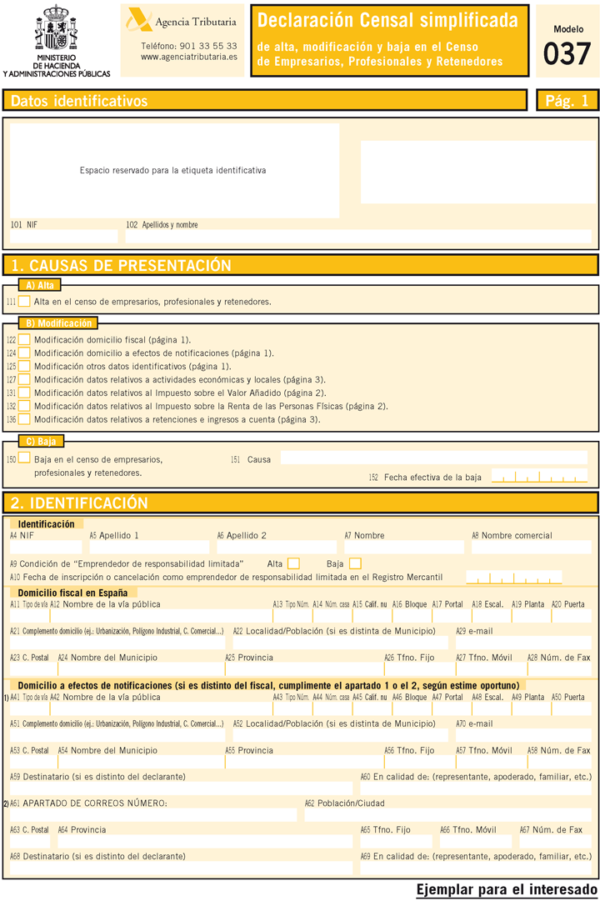

Causas de presentación de la declaración

Se especifican las causas de presentación de este modelo: alta, modificación y baja en el censo de empresarios. Cada vez que presentemos este modelo, deberemos rellenar exclusivamente las casillas que sufren algún tipo de modificación.

Identificación

Deberemos cumplimentar los datos relativos a la persona física que se da de alta , indicando su NIF y los apellidos y el nombre de la dicha persona. Se proporcionará igualmente el domicilio fiscal así como el número de referencia catastral del inmueble en el que se ubique y el domicilio a efectos de notificaciones si es distinto del fiscal.

También podremos indicar en este campo si la persona es emprendedor de responsabilidad limitada (ERL) y la fecha de inscripción o cancelación como emprendedor de responsabilidad limitada en el Registro Mercantil.

Impuesto sobre la Renta de las Personas Físicas

En la segunda página incluiremos la información relativa a la satisfacción de este impuesto, como es el tipo de pago fraccionado que nos corresponde o el modo de estimación por el que llevaremos a cabo la tributación.

Impuesto sobre el Valor Añadido (IVA)

Lo primero que deberemos indicar en este apartado es si realizamos exclusivamente operaciones que no estén sujetas o exentas del pago de este impuesto (casilla 501).

A continuación indicaremos la fecha de inicio en la que tenemos pensado iniciar nuestra actividad profesional (en la que se incluye la compra de bienes y servicios para nuestra empresa) y el régimen de IVA que regula nuestra actividad. Los que se recogen en el modelo 037 son los siguientes:

- General.

- Régimen especial recargo de equivalencia.

- Régimen especial agricultura, ganadería y pesca.

- Régimen especial simplificado.

- Régimen especial del criterio de Caja.

Finalmente en este apartado señalaremos el porcentaje provisional que nos podremos deducir y que dependerá principalmente del sector o sectores en los que iniciemos nuestra actividad.

Rentenciones de ingresos a cuenta

En la tercera y última hoja del formulario deberemos marcar las casillas sobre retenciones e ingresos a cuenta que se corresponsan con nuestra actividad, además de otros regímenes especiales que nos afecten directamente.

Declaración de actividades económicas y locales

Esta sección se utilizará para comunicar el alta, la baja o variación de alguno de los datos correspondientes a las actividades o a la relación de los establecimientos o locales en los que se desarrollen las mismas. Se cumplimentará una hoja para cada actividad.