Como sabrás, todas las sociedades están obligadas a depositar sus cuentas anuales en el Registro Mercantil. De los distintos documentos que integran las cuentas anuales en este momento me interesan los dos balances:

- Balance de Situación

- Cuenta de Pérdidas y Ganancias

Ambos son la fotografía de la situación económica de la empresa. Su tarjeta de identidad, los documentos que reflejan su “buena o mala salud”. ¿Te parece un poco exagerado? Pues siento decirte que no lo es: si no fueran tan importantes no los pediría el banco, Hacienda, el registro mercantil…

Sin embargo, para muchos empresarios son una cosa totalmente incomprensible, lo cual tiene cierta lógica porque cada uno está en lo que está y los temas de contabilidad los lleva el que corresponda.Pero queramos o no, en una empresa los números mandan y hay que estar al tanto de ellos. Y no sólo de los nuestros sino también de los de otros.

En este artículo me voy a centrar en el balance de situación y:

- Te voy a dar las claves para que con un solo golpe de vista puedas extraer tres datos que te van a resultar bastante interesantes.

- Comprobarás que lo puedes hacer perfectamente con el ejemplo que te propongo al final.

Te puede ser muy útil tanto para entender los balances de tu empresa como para ver, si en un momento dado te interesa, los datos económicos de tu competencia.

Tres datos del Balance de Situación que nos interesan

El balance de situación ofrece mucha más información de la que yo te voy a contar aquí, pero me voy a centrar en sólo tres datos generales y habrá otras ocasiones en las que profundizar más. Son estos:

- Qué tiene la empresa y cómo lo ha conseguido

- Su situación en cuanto a liquidez

- Su valor patrimonial

Lo que tiene y como lo ha conseguido

Al primer golpe de vista, lo que nos muestra el balance de situación es esto: lo que la empresa tiene y como lo ha conseguido, bien con recursos que ella misma ha generado, o bien con recursos ajenos que tarde o temprano tiene que devolver. Son tres partes bien diferenciadas: Activo, Patrimonio Neto y Pasivo.

- Activo.Está formado por todos los bienes y derechos de los que la empresa es titular: es lo que tiene.

- Patrimonio Neto. Lo integran los recursos propios que la empresa ha ido generando con su actividad o con las aportaciones de los socios.

- Pasivo. Es importe de los recursos ajenos de los que la empresa se ha servido para financiar la parte de su de su activo: lo que la empresa debe y tiene que devolver.

La regla de oro que siempre, siempre, se cumple es:

El importe total del Activo es igual a la suma del Patrimonio Neto y Pasivo.

Y es lógico: los bienes y derechos que tenga la sociedad (activo) o los ha adquirido con sus propios medios (patrimonio neto) o alguien le ha prestado los fondos (pasivo). Lo veremos claro con un ejemplo:

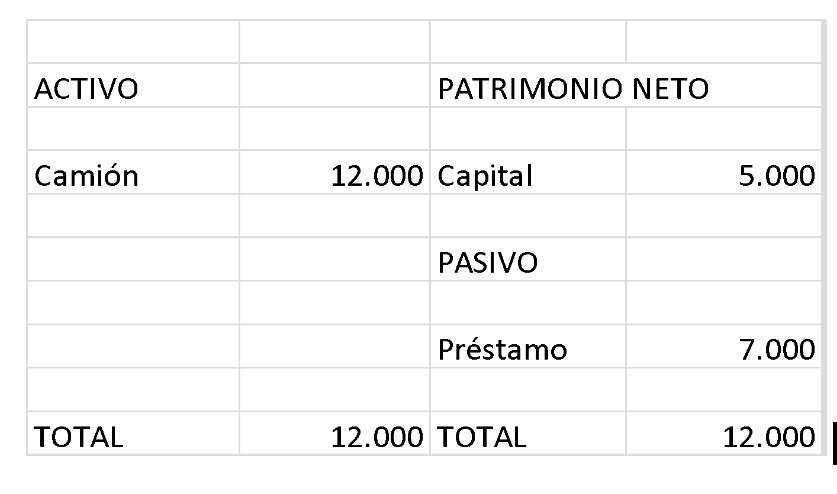

La empresa se ha constituido con 5.000 euros que han aportado los socios. Ha comprado un camión que le ha costado 12.000 y que ha pagado con esos 5.000 euros que tenía más 7.000 que le ha prestado el banco.

Este sería su balance de situación:

La información que tenemos es:

La información que tenemos es:

- Lo que la empresa tiene: un camión de 12.000 euros (Activo)

- Lo que la empresa debe: un préstamo de 7.000 euros (Pasivo)

- Los recursos propios de la empresa: 5.000 euros que han aportado los socios (Patrimonio Neto).

La situación de la empresa en cuanto a liquidez

Otro dato importante que refleja el balance de situación es la situación de la empresa en lo que a liquidez se refiere, es decir, el plazo en el que debe pagar sus deudas y los recursos con los que cuenta para hacerlo.Esta información se obtiene gracias a la división que existe dentro del activo y del pasivo. El pasivo se divide en: pasivo no corriente y pasivo corriente.

- El pasivo no corriente engloba todas aquellas deudas que vencen en un plazo superior a un año.

- El pasivo corriente contiene todas aquellas deudas que vencen en un plazo inferior a un año.

Dentro de cada una de estas divisiones hay diferentes partidas con nombres que te podrán sonar más o menos, pero si no te manejas bien con la terminología concreta no te preocupes, porque la idea principal es la que te he comentado: independientemente de la naturaleza da la deuda, formará parte del pasivo corriente si hay que pagarla en un plazo inferior a un año y del pasivo no corriente si hay que pagarla en un plazo superior a un año.

Las dos partes del activo

Como hemos visto, el activo de la empresa está formado por todos los bienes y derechos de los que es titular. Pero dentro de estos bienes y derechos habrá algunos más idóneos que otros para pagas las deudas del pasivo. A este criterio responde la división del Activo: activo no corriente y activo corriente.

- Activo no corriente: Es la parte del activo que la empresa posee con vocación de permanencia, esto es, los bienes de estructura con los que cuenta para desarrollar su actividad y, en general, los que van a estar en su patrimonio por un período superior a un año.

- Activo corriente: Son aquellos bienes y derechos que permanecen en el patrimonio de la entidad por un período inferior a un año.

La parte del activo que por su naturaleza es más indicado para satisfacer las deudas a corto plazo es el activo corriente, porque está formado por los elementos más liquidos: dinero, cantidades adeudadas por los clientes, inversiones a corto plazo….

Valor Patrimonial de la empresa

Como es lógico, el valor real de la empresa viene dado por la diferencia entre lo que tiene y lo que debe. Por ejemplo: si tiene activos por valor de 10.000 y un pasivo de 3.000 su valor es 7.000 euros, porque cuando liquide todo su activo y pague su pasivo le que va a quedar la diferencia que es 7.000 euros.

Teniendo en cuenta la ecuación fundamental de la que hablamos al principio:

Activo = Patrimonio Neto + Pasivo

Resulta que:

Activo – Pasivo = Patrimonio Neto

El importe del patrimonio neto es el valor de la empresa, porque su importe es igual a la diferencia del activo y el pasivo: si liquida todo su activo y paga sus deudas lo que queda es lo que realmente vale la empresa (desde un punto de vista contable, claro). Es lo que la empresa verdaderamente tiene, porque no se lo debe a nadie.

Aplicación práctica de lo anterior

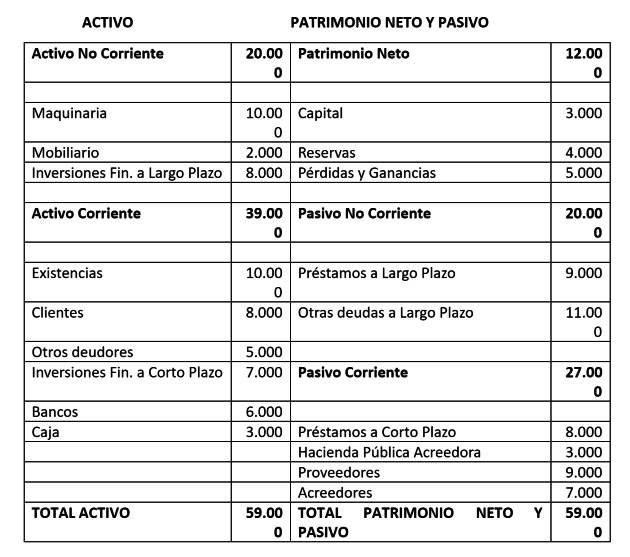

Te propongo un ejemplo para aplicar lo visto hasta ahora. Mira el siguiente balance de situación e intenta extraer la información antes de mirar la solución. Responderemos a los tres puntos que hemos visto:

- ¿Qué tiene y cómo lo ha financiado?

- ¿De cuánto dispone para pagar sus deudas a corto plazo?

- ¿Cuál es el valor patrimonial de la empresa?

¿A qué has podido dar respuesta perfectamente a las 3 cuestiones anteriores? Estoy segura de que sí, pero puedes comprobarlo:

¿Qué tiene la empresa y como lo ha financiado?

El total de bienes y derechos propiedad de la empresa es lo que forma el Activo y su valor asciende a 59.000 euros. Estos 59.000 euros los ha financiado de la siguiente forma:

- 12.000 euros con sus propios recursos: aportaciones de los socios y beneficios que ha ido generando con su actividad (patrimonio neto).

- 20.000 euros mediante deudas que tiene que devolver en un plazo superior a 1 año (pasivo no corriente).

- 27.000 euros con otras deudas que tiene que devolver en un plazo inferior a 1 año (pasivo corriente).

¿De cuánto dispone para pagar sus deudas a corto plazo?

Los bienes y derechos más líquidos de la empresa son los que forman el Activo Corriente y son con los que la empresa dispone para satisfacer sus deudas que vencen pronto.

En este caso el activo corriente asciende a 39.000, y con él tiene que hacer frente a un pasivo corriente de 27.000 euros. Su situación en cuanto a liquidez es, por tanto, bastante buena.

¿Cuál es el valor patrimonial de la empresa?

Su valor patrimonial es 12.000 (patrimonio neto) porque es el importe que le quedaría si liquidara su todo activo y pagara todas sus deudas. Hasta aquí llegamos. Espero que este artículo te sirva para ir teniendo unas nociones generales de contabilidad y que, aunque sean muy básicas, te sean de utilidad.