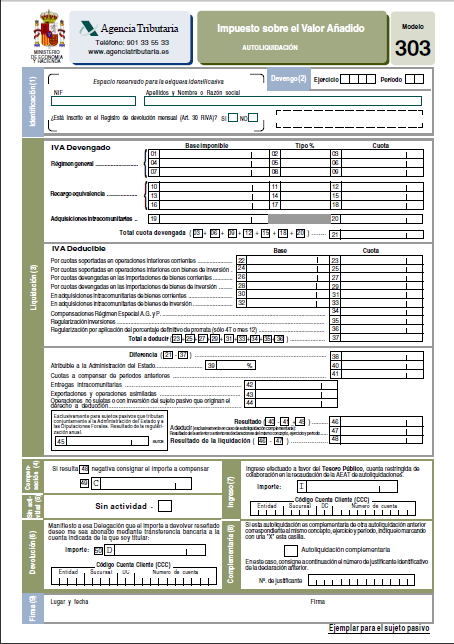

El modelo 303 representa la declaración trimestral del Impuesto sobre el Valor Añadido (IVA). En realidad indica el pago fraccionado del IVA, por el que el profesional deberá pagar a Hacienda trimestralmente la diferencia entre el IVA repercutido en tus facturas de ventas y el IVA soportado en sus facturas de gastos.

¿Quién tiene que presentar el modelo 303?

Cualquier profesional o empresario cuya actividad económica este sujeta al IVA, estará obligado a presentar es este modelo de forma trimestral. No importa a estos efectos, ni el tipo de empresario que se trate (autónomo, sociedad, cooperativa, etc.) ni el resultado de la misma.

¿Cuándo se presenta el modelo 303?

El modelo 303 se presenta una vez al trimestre. Se puede presentar tanto de forma telemática (para lo que necesitaremos un certificado digital) o descargando el impreso desde la página de la AEAT y presentarlo en cualquier oficina bancaria o en la propia Hacienda.

- Primer trimestre: del 1 al 20 de abril

- Segundo trimestre: del 1 al 20 de julio

- Tercer trimestre: del 1 al 20 de octubre

- Cuarto trimestre: del 1 al 30 de enero

Cómo se rellena el Modelo 303

Una vez que rellenamos los datos básicos de este modelo (nuestra identificación personal o como empresa) y el ejercicio de devengo en el que estamos presentado el modelo (deberemos indicar el ejercicio y el trimestre en el que nos encontramos) pasaremos a la sección «Liquidación», en la que básicamente se refleja el IVA devengado es decir, el que se cobra en las facturas a los clientes.

Además será en este apartado en el que reflejaremos el IVA deducible, es decir el que hemos pagado a nuestros proveedores y nos podremos desgravar. En este apartado conviene tener muy claro qué podemos desgravarnos y en qué porcentaje podremos hacerlo. En este artículo reflejamos qué gastos del hogar pueden deducirse los autónomos y en este otro, las siete categorías principales de gastos que están sujetas de desgravaciones. A continuación veremos cómo se rellena este apartado:

IVA devengado

Este apartado consta de tres filas y tres columnas. Reflejan los distintos tipos de IVA que se aplican en la actualidad: 21% tipo general, 10% tipo reducido y 4% tipo superreducido. Si en nuestros productos/servicios utilizamos distintos tipos de IVA, emplearemos una fila distinta para reflejar cada uno de ellos. En la primera columna reflejaremos la base imponible del total de las facturas del trimestre, en la segunda el tipo de IVA correspondiente y en la tercera, la cantidad de IVA ingresada.

1. Operaciones intracomunitarias

Si vendemos nuestros productos/servicios a otros países de la UE y tenemos un CIF intracomuniatario, reflejaremos estas operaciones en las casillas 10 y 11 del modelo. En la casilla 10 reflejaremos la base imponible de todas las facturas de gastos de la UE. En la 11, la cantidad resultante al aplicar un 21% de IVA.

2. Operaciones con inversión del sujeto pasivo

Corresponden a las casillas 12 y 13 y reflejan aquellas facturas que no incluyen IVA, pero exigen al receptor autoliquidar la operación. Son muy poco frecuentes pero si recibiésemos una de este tipo, en la casilla 12 se especificaría la base imponible y en la 13 la cuota resultante tras aplicar el 21%. La buena noticia es que es un IVA que nos podremos deducir por lo que podremos sumarlo a las casillas 28 y 29 que veremos más adelante.

3. Modificación de bases y cuotas

Puede que a lo largo del trimestre hayamos realizado facturas rectificativas, tengamos impagos, devoluciones o hayamos hecho cualquier otra modificación. Deberemos reflejarlo en las casillas 14 y 15, en las que apuntaremos la base correspondiente y el resultado al aplicar el IVA correspondiente.

4. Recargo de equivalencia y modificaciones

De la casilla 16 a la 26 el modelo se ocupa de un régimen especial de IVA que refleja la actividad de los autónomos dedicados a la compra-venta. La curiosidad de este apartado es que no se aplica a estos autónomos, sino a sus proveedores. En este sentido si uno o varios de nuestros clientes se encuentran bajo este régimen, deberemos reflejarlo aquí.

En facturas con un 21% de IVA el recargo será del 5,2%; en las que tengan un 10% del 1,4% y en las que se aplique un 4% del 0,5%. Teniendo en cuenta lo anterior, en la primera columna se señalará la base imponible y en la tercera, la cuota una vez aplicado el recargo correspondiente.

5. Total de la cuota devengada

En la casilla 27 se indicará la suma de todas las columnas de cuotas. Si lo hacemos de forma telemática, el cálculo será automático.

IVA deducible

Para la mayoría de los autónomos bastará con que rellenen las casillas 28 y 29 (cuotas soportadas en operaciones interiores corrientes) y procederemos de forma similar que en el caso del IVA devengado. Calcularemos la base imponible de todas las compras corrientes del negocio (teniendo qué gastos son deducibles) y la cuota del IVA resultante.

1. Cuotas soportadas en operaciones interiores con bienes de inversión

En las casillas 30 y 31 repetiremos la operación anterior, pero reflejaremos los activos de larga duración, como puede ser la maquinaria pesada.

2. Cuotas soportadas en las importaciones

Las compras extracomunitarias que pasen por la aduana y que consten de una factura DUA se señalarán entre las casillas 32 y 35.

3. Adquisiciones intracomunitarias

Aquellos que tengan un CIF intracomunitario podrán reflejar en la casilla 36 la base imponible de las compras realizadas en la UE referentes a gastos corrientes (y la 38 para bienes de inversión). En las casillas 37 y 39 se completará la cuota de IVA correspondiente.

4. Rectificación de las deducciones

A modo de declaración complementaria, rellenaremos las casillas 40 y 41 para corregir datos (por ejemplo si se nos ha olvidado incluir una factura).

5. Regimen especial agricultura y pesca

Sólo deberemos rellenarla si somos autónomos y pertenecemos al régimen especial de agricultura y pesca. En ese caso, detallaríamos las compensaciones que hemos tenido.

6. Regularización de los bienes de inversión

Si antes de comenzar tu actividad hiciste alguna inversión, como la compra de ordenadores o de maquinaria, aquí se declarará la cuota de IVA correspondiente (casilla 43). Si estamos en el último trimestre del año, rellenaremos también la casilla 44.

7. Total a deducir

Si utilizamos el programa que nos proporciona la Agencia Tributaria, la casilla 45 se rellenará automáticamente. Si no, deberemos sumar todas las cuotas de IVA deducible.

Resultado del régimen general

Es la resta de las casillas 27 y 25 y también lo calcula la aplicación. Cuando el resultado es positivo significa que tienes que devolver esa cuantía a Hacienda. Cuando es negativo, quiere decir que has pagado más IVA del que has cobrado y lo puedes compensar.

Régimen simplificado de IVA (módulos)

El régimen simplificado de IVA se aplica únicamente a los autónomos que cotizan en estimación objetiva (módulos). Se señalarán los módulos contemplados en la orden, que indican cuál es el IVA devengado por ventas. A continuación, se le restará el IVA deducible por operaciones corrientes (sin incluir las inversiones) y se le añadirá un 1% extra del IVA devengado en concepto de gastos de difícil justificación.

IVA de caja

El IVA de caja es un régimen especial que permite a los autónomos retrasar el pago del impuesto hasta que hayan cobrado la facturas. Estas casillas se emplean para informar del importe afectado por el criterio de caja, tanto en los ingresos (62 y 63) como en los gastos (74 y 75).

Resultado del modelo 303

En este apartado se refleja el resultado final de la declaración. Si hemos hecho la declaración por vía telemática, descubriremos que la mayoría de las casillas se han rellenado de forma automática. Las casillas reflejan lo siguiente:

Casilla 64: Es el resultado de la declaración del IVA. Si es positivo, indica cuánto tenemos que pagar a Hacienda.

Casillas 65 y 66: Destinadas a aquellos contribuyentes que declaran el IVA en Navarra o País Vasco.

Casilla 67: Si la declaración es negativa, Hacienda no devuelve el importe sino que lo compensa en las siguientes declaraciones (salvo en el último trimestre). Si hay una cantidad pendiente de otro ejercicio, se indica en este apartado.

Casilla 69: Resumen del resultado.

Casilla 70: Únicamente la rellenaremos si estamos realizando una declaración complementaria.

Casilla 71: Resultado final. Si este resultado es negativo, lo indicaremos en la «Sección compensación» para que Hacienda lo tenga en cuenta de cara al siguiente ejercicio.

Finalmente en las secciones 5, 6 y 7 indicaremos si en un trimestre en concreto no hemos tenido actividad, solicitar la devolución del IVA en caso de que nos encontremos en el último trimestre del año e informar sobre el número de cuenta desde el que deseamos pagar el IVA. La sección 8 está destinada a aquellos que estén presentando una declaración complementaria y deberán incluir el justificante de la autoloquidación de la declaración que van a complementar.